日本人の約7〜8割が加入していると言われている医療保険。保険について知識のない人からすると「それだけ多くの人が入っているのだから医療保険とは入る必要があるものなのだろう」と考えるのが一般的でしょう。

ただし近年、元保険会社営業マンなどが「医療保険の必要性」について様々な記事や書籍を書いたりするなど、医療保険の必要性を改めて考え直す動きが強くなっています。

今回はこの「医療保険の必要性」について、様々な視点から掘り下げ、医療保険は本当に必要なものなのかどうかを見極めていきたいと思います。この記事が、今後医療保険を検討しようとしていた方や、現在医療保険を検討している方のお役に立てば嬉しいです。

目次

- 2-1.医療保険とは宝くじよりも還元率が低い!

- 2-2.保険料が安い20代から医療保険に入るとお得か?

- 2-3.入院率が上がった60代から医療保険に入るとお得か?

3.入院・手術費は医療保険に入っていないと払えない金額ではない

- 3-1.高額療養費制度で医療費の自己負担額は一気に減る

- 3-2.会社員には傷病手当金という公的保障制度もある

- 3-3.1回の入院でどのくらいの医療費がかかる?

- 3-4.貯金が50〜150万円ある人には医療保険は必要ない

1.保険会社に勤めている人は医療保険は不要と考えている

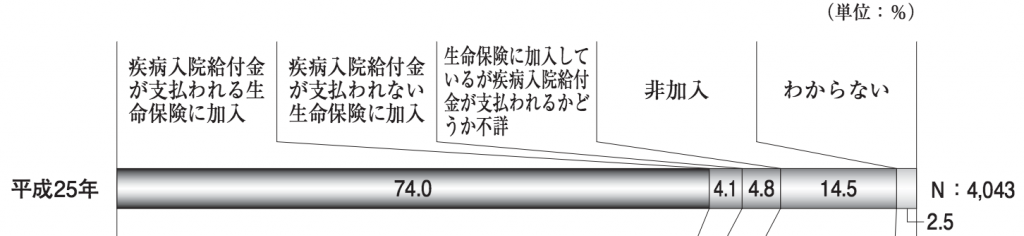

平成25年度の医療保険の加入率は生命保険文化センターの調査によると下図の通りで、約74%もの世帯が、疾病入院給付金が支払われる生命保険、つまり医療保険に加入しています。

図1:医療保険(疾病入院給付金が支払われる生命保険)加入率について

引用:平成25年度 生活保障に関する調査<速報板> N=4043 生命保険文化センター調べ

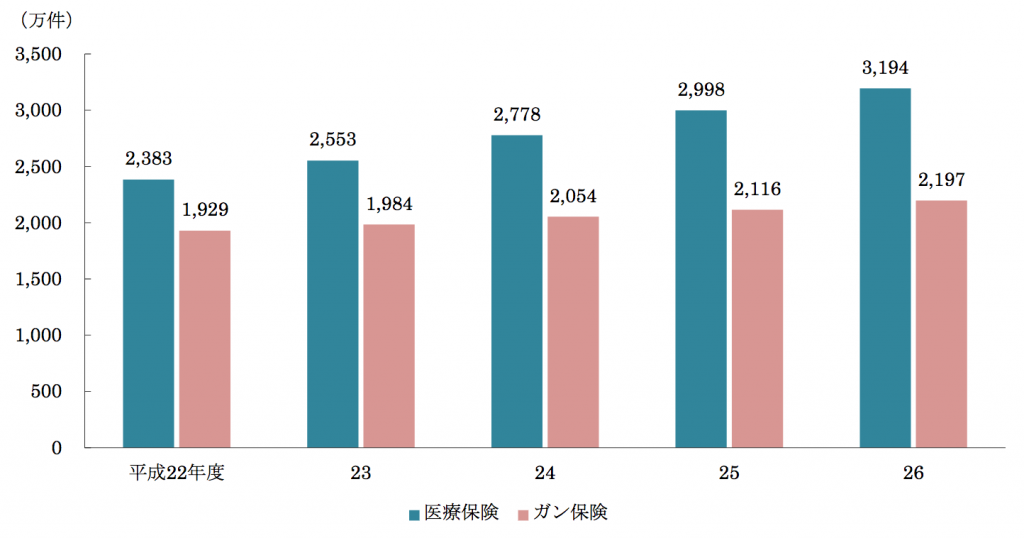

そして、下図の生命保険協会の調査データによると、平成26年度の医療保険の契約数は約3194万件となっており、年々、医療保険加入者は増加傾向にあることが分かります。

図2:医療保険・がん保険の契約件数の推移

引用:平成26年度 生命保険の動向 一般社団法人生命保険協会調べ

このデータを見る限りでは大人気の医療保険ですが、実は保険会社で働く人たちには不人気です。理由はとても簡単です。「入院等に備えるには医療保険より良い方法がある。医療保険では効率が悪い」ということを保険会社で働く人たちは知っているというだけのことです。

2.医療保険とは高い確率で損をするもの

そもそも医療保険とはかなりの確率で損をするものという認識を持たないといけません。下記の式の通り、我々が保険会社に支払う保険料が入院給付金として加入者に支払われるまでに、必ず保険会社の運営費が差し引かれるからです。万が一加入してから間もないタイミングで、入院給付金を得た場合には得をする可能性はありますが、基本的には医療保険は損をするものという認識を持ちましょう。

<入院給付金と保険料の関係>

- 入院給付金 = 保険料 – 保険会社の運営費(人件費や広告宣伝費など)

その上で、医療保険とはどの程度の還元率があるものなのか?支払った保険料に対してどの程度の入院給付金が還元されるのか?まずはこの「還元率」という観点で医療保険を見ていきたいと思います。

2-1.医療保険とは宝くじよりも還元率が低い!

医療保険の還元率はどの程度なのか?支払った保険料に対してどの程度の入院給付金が還元されるのかについて、「1年間に入院する確率」を元にシミュレーションしてみたいと思います。シミュレーションに用いる医療保険は楽天生命の「ピンポイント」という医療保険です。この医療保険は1泊2日以上の入院で一時金10万円が一律に支払われるため、シミュレーションがしやすい医療保険としてピックアップしています(一般的な医療保険であれば入院日数の長短や手術の有無などによって給付額が変動しますので)。

シミュレーションの仕方としては、年齢別の「1年間に入院する確率」から「1年間で見込まれる給付金の額」を算出し、その給付金の額を年間で払う保険料で割って、「1年間で還元されるお金の割合」を導きます。

下図に各年齢別のシミュレーション結果をまとめます。まず年齢別の「1年間で入院する確率」を見ていくと50代前半までは10%未満で上の年齢層への上昇率も低めですが、60代を超えたあたりから5歳ごとに約5%上がっていくようになります。

そして、「1年間で支払われる可能性のある給付金」は、「1年間で入院する確率」に比例して上がっていきますので、50代前半までは1万円以下で、60代を超えた頃から5歳ごとに約5000円上がっていくようになります。(この楽天生命の「ピンポイント」の給付限度回数は180日に1回という条件ですが、年に2回入院する確率は1回入院する確率よりさらに下がりかなり低くなると考えられるため、今回は考慮していません。)

そして肝心の支払った保険料に対して支払われる可能性がある給付金、つまり還元されるお金の割合はというと、40代までは30%未満で、40%台に突入するのが、男性であれば60代後半、女性は60代前半という感じです。

この還元率をどう見るかですが、例えば宝くじや競馬の還元率と比べてみましょう。宝くじの購入者に払い戻しされるお金の割合(還元率)は約46.5%と言われています、競馬については約75%です。どうでしょう?驚かれる方も多いと思いますが、これが医療保険の還元率の実態です。女性は60代後半、男性は70代にならないと還元率が宝くじを上回らない計算になります。相当低い還元率ですね。

図3:年齢別の還元率シミュレーション(楽天生命の「ピンポイント」を例に) ※画像をクリックすると拡大します。

※契約可能年齢:20〜79歳、保険料払込期間:終身払い

引用:生命保険は入るほど損?!/後田亨

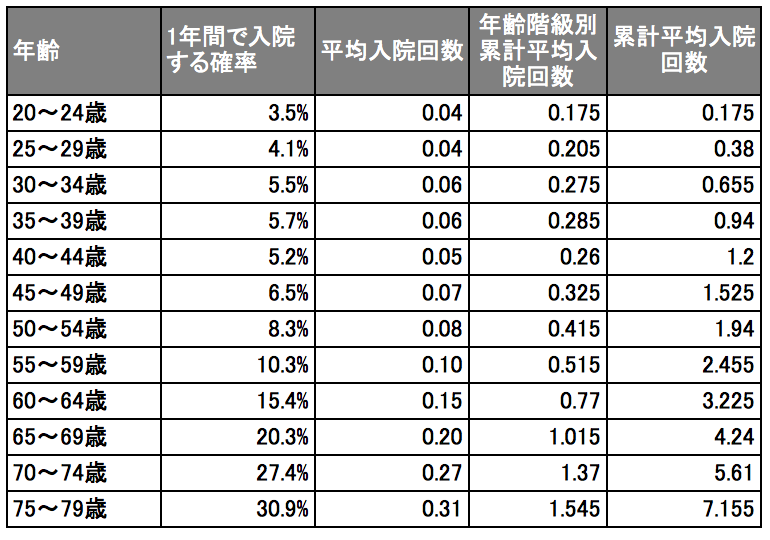

さらに、上記の表の1年間で入院する確率は「生命保険は入るほど損?!/後田亨」という書籍から引用していますが、ソース元が明記されていないため、他のより確からしい入院率のデータを探してみたところ厚生労働省が調査していたので、こちらの入院率のデータも紹介したいと思います。厚生労働省の平成26年患者調査によると入院する確率は下図のように上記の数値をよりも低いものとなっています。すなわち、上記よりもさらに還元率は下がる可能性があるということです。

図4:年齢階級別 入院率

2-2.保険料が安い20代から医療保険に入るとお得か?

ただし、このようなお話をすると「各年代別でみると還元率は低いかもしれないが、保険料が安い20代のうちに医療保険に入っておけば、ずっと保険料が変わらない医療保険の場合には、将来的には還元率は高くなるのではないか?」と考える方もいらっしゃいます。そのようなケースを検証するのに、20歳のときから医療保険に加入して、どの年齢で給付金を受け取れば元が取れるかという形で検証したいと思います。

下図は20歳で加入した場合の累計支払い保険料です。引き続き、楽天生命の「ピンポイント」を例にします。この医療保険は入院一回につき10万円が一律支払われるようになっていますので、入院を経験する年齢によっては元が取れます。例えば20〜24歳の間であれば男女共に1回入院すれば元は取れます。

ただし、よく考えてみてください。この年代の入院する確率は3.5%です(厚生労働省のデータでは2.5%)。元が取れるのはかなり低い確率と言えるでしょう。さらにもし万が一20〜24歳の間に入院をして元を取れたからといって、医療保険に入っている人はそのタイミングで医療保険を解約するというような行動はとりません。不安なのは特に老後ですから、引き続きずっと医療保険に入っていくのが普通の流れでしょう。この楽天生命の「ピンポイント」という医療保険は契約可能年齢が79歳までですので、もし20歳から加入して、79歳まで加入していたとすると男性は累計で約90万円、女性は100万円の保険料を支払うことになります。そして男性の場合は79歳までに9回入院すれば元を取ることができ、女性の場合は10回入院すれば元を取ることができるという計算になります。

図5:20歳で加入した場合の保険料累計額と元が取れる累計入院回数(楽天生命の「ピンポイント」を例に) ※画像をクリックすると拡大します。

※契約可能年齢:20〜79歳、保険料払込期間:終身払い

ここで問題になるのが生涯で9回も10回も入院することがあるのでしょうか?下図は上記の平成26年の厚生労働省調べの入院率から生涯の平均入院回数を算出したものになります。見ての通り、79歳時点での累計平均入院回数は0.532回となっており、1回にも届いていません。つまり元を取れる可能性は非常に低いということになります。

図6:入院率と生涯累計平均入院回数(厚生労働省の入院率をベースに) ※画像をクリックすると拡大します。

念のため、「生命保険は入るほど損?!/後田亨」で紹介されている入院率の数値でも累計平均入院回数を算出すると下記のようになります。厚生労働省のデータに比べると79歳時点での累計平均入院回数は7.155回で多くなりますが、元を取るための9〜10回には届きません。どちらにせよ、こちらの高めの入院率で計算してみても元は取れる可能性は低いということが分かります。

図7:入院率と生涯累計平均入院回数(「生命保険は入るほど損?!/後田亨」という書籍の入院率をベースに) ※画像をクリックすると拡大します。

参考:生命保険は入るほど損?!/後田亨

2-3.入院率が上がった60代から入るとお得か?

上記より、保険料が安い20代のうちから加入しても結局は元を取れる可能性は低いということが分かりましたが、「入院率が上がる60代から医療保険に入ると逆に元を取りやすいのではないか?」と考える方もいるでしょう。そこで、20代と同様の形で60代から医療保険に入った場合についても検証してみたいと思います。引き続き、楽天生命の「ピンポイント」を例にします。

下図に60歳で加入した場合の保険料累計額と元が取れる累計入院回数を示します。上記の厚生労働省の入院率をベースとした生涯平均入院回数からすると仮に60代から70代に生涯の入院が集中したとしても、元を取るのは結局難しそうです。しかし、女性の場合については、60歳で加入した場合の方が79歳時点での元が取れる累計入院回数が7回と少なくなっており、「生命保険は入るほど損?!/後田亨」の入院率から算出した79歳の平均入院回数にかなり近い回数となっています。どちらにせよ厚生労働省のデータをベースにすると男性も女性も元を取るのは難しそうですが、女性の場合は医療保険にもし加入する必要があるのであれば入院率が高まる60代以降に加入するという手も有りかもしれません。

図8:60歳で加入した場合の保険料累計額と元が取れる累計入院回数(楽天生命の「ピンポイント」を例に) ※画像をクリックすると拡大します。

ここまで医療保険の還元率という切り口で、医療保険を見てみましたがいかがでしたでしょうか?医療保険とは基本的には損をするものだということがよくご理解いただけたと思います。

ただし、ここで改めて医療保険の役割について思い出す必要があります。我々は医療保険に得をしたいから入るのではありません。そうです。上記のような損は承知の上で、そのような金銭的な損を背負うことで、万が一入院や手術が必要になった際にお金に困らないように保障してもらうために医療保険に入るのです。

それでは次は、入院や手術にかかる費用は医療保険に入ってないと支払えないようなものなのかという観点で、いろいろ見ていきたいと思います。

3.入院・手術費は医療保険に入っていないと払えない金額ではない

実は、入院・手術費用というのはある程度の貯蓄があれば、医療保険に入っていないと払えない金額ではありません。医療保険に入っている大半の方は、前述の入院率の低さからも分かる通り、大半の人は入院や手術を経験したことがなく、入院や手術にかかる費用感をあまり分かっていないケースが多いというのが現状です。よって、「なんだか分からないけど不安」という心理状態になり、とにかく安心したいという欲求から医療保険に入るというケースが多いのです。

そこで、ここからは入院費用がどの程度実際にかかるのかについてご紹介した後、どのくらいの貯蓄があれば医療保険に入らなくても、貯蓄で入院費用等を賄えるのかについて書いていきたいと思います。

3-1.高額療養費制度で医療費の自己負担額は一気に減る

まず、ご紹介したいのは入院・手術費用などの高額な医療費がかかる場合に、非常に頼りになる公的保障制度についてです。意外と多くの方が知らないのですが、「高額療養費制度」という強力な公的保障制度があります。民間の保険に加入する前にこのような公的保障制度を知ることは非常に重要です。

高額療養費制度とは簡単にご紹介すると、月の医療費がある一定金額を超えた場合に、その超えた分を国が負担してくれる制度になります。例えば月の収入が30万円程度の方であれば、月の医療費の自己負担上限額は約9万円になります。さらに、会社員の方は加入している健康保険組合によって、付加給付制度というものがあり、自己負担上限額が約3万円にまで下がる場合もあります。手術や入院でいくら医療費がかかっても月に約3万円しかかからないのであれば、十分貯蓄で賄えそうな気がしませんか?(ただし、入院中の食費や差額ベッド代、先進医療にかかる費用などは対象外)

高額療養費制度の詳細については、別記事「高額療養費制度を徹底解説!医療費はここまで抑えられる」でいろいろ書いていますので、合わせて読んでみてください。

3-2.会社員には傷病手当金という公的保障制度もある

さらに、医療保険に加入している人たちの不安の一つが「入院や手術で仕事を休むと収入がなくなってしまう」という不安だと思いますが、この不安を払拭してくれる公的保障制度もあります(会社員の場合のみ)。その名も「傷病手当金」という制度で、病気や怪我によって会社を連続する3日間を含み4日以上休み、給料が受け取れない場合にお金が支給されるという制度になります。支給額は、標準報酬月額の3分の2相当にあたる額が支給されます。この制度についても知らない方が多いため、医療保険を検討される前に知っておいた方が良いでしょう。

3-3.1回の入院でどのくらいの医療費がかかる?

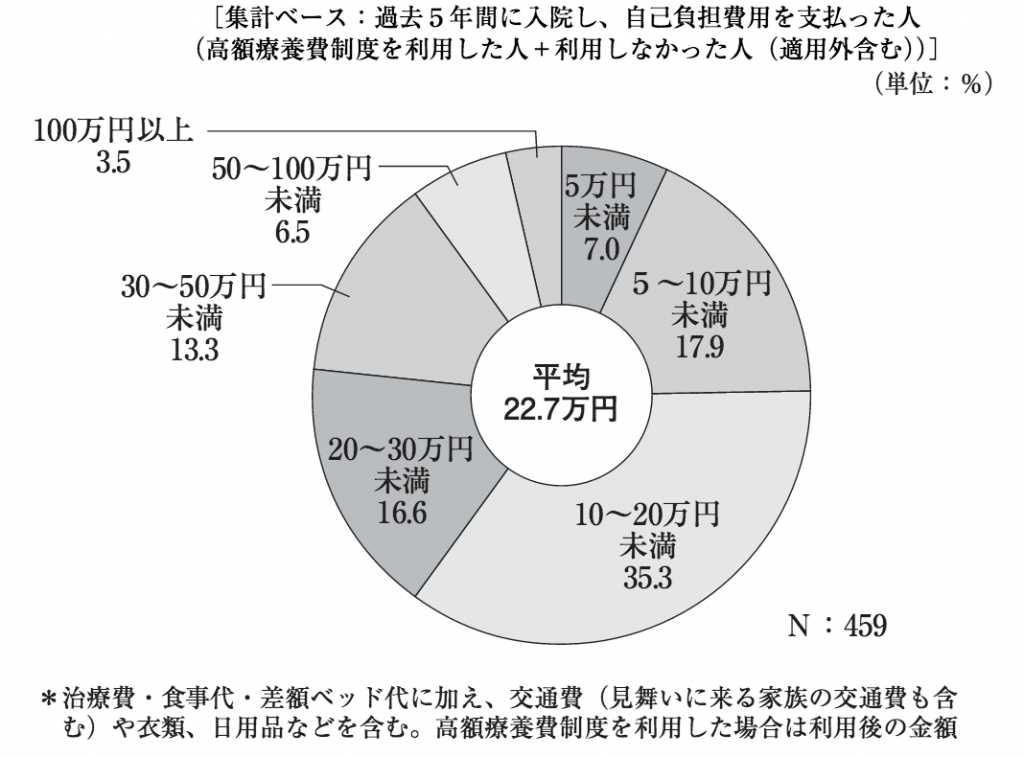

それでは上記の公的保障制度を理解した上で、実際に1回の入院でどのくらいの医療費がかかっているのかを見ていきましょう。下図は生命保険文化センターが調査した平成25年度の入院時の自己負担費用のデータになります。入院時の自己負担費用の平均は22.7万円、約9割が50万円未満となっています。ここで改めて考えてみましょう。この金額感は医療保険に入っていないと払えない額なのでしょうか?貯金できる金額ではないでしょうか?この点について各々が医療保険に加入する前に、しっかり考えないといけません。

図9:入院時の自己負担費用

引用:平成25年度 生活保障に関する調査<速報板> N=4043 生命保険文化センター調べ

さらに、生命保険協会調べのデータによると、2014年度の個人保険における実際の入院給付金1件あたりの支払額は入院給付金・手術給付金ともに約11万円程度です。それこそ医療保険料を毎月払い続けることができる方であれば、この金額を貯金で用意することができるのは容易にイメージできるでしょう。

なぜこのような貯金で用意できるような規模のお金をわざわざ損をする確率が高い医療保険という方法で用意する必要があるのでしょうか?貯金から11万円引き出すのはタダですが、医療保険で11万円もらうためには高い確率でそれ以上の保険料を支払う必要があります(前述の還元率等を参照)。このような実際に手術や入院にかかる費用や医療保険の還元率を知った上で、手術・入院費は本当に貯金で用意することができないのか?この点は、しっかりと考えないといけません。

3-4.貯金が50〜150万円ある人は医療保険は必要ない

続いて、上記の入院時の自己負担費用をベースとして、どの程度の貯金があれば医療保険は不要かについて計算してみたいと思います。生涯の平均入院回数は前述の厚生労働省調べのデータだと約2回、「生命保険は入るほど損?!/後田亨」という書籍のデータだと約7回なので、入院時の自己負担費用の平均値22.7万円をその回数に掛け合わせると、最低でも生涯で約50万円〜150万円程度の貯蓄があれば、医療保険に入る必要性はないということが分かります。

もし、貯金が現状ほとんどなく、貯金が貯まるまでの間どうしても不安なのであれば、それまで保険料が安い掛け捨ての医療保険に入りつつ貯金を貯めるというのは有りだと思いますが、ある程度貯蓄がある場合には医療保険の必要性は低いと考えられます。

4.まとめ

今回は巷では大人気の医療保険が本当に必要なのかどうか、医療保険の必要性について徹底調査をし、書いてみましたがいかがでしたでしょうか?実際に医療保険を還元率という観点や、何回入院すれば元が取れるのかという観点でシミュレーションしてみると、「保険というのは高い確率で損をするようにできている」と改めて考えさせられる良い機会になりました。

ただし、前述の通り、保険とは損をしないために入るものではありません。保険の役割とはそのような損は承知の上で、突然訪れる大きな出費に備えるということにあります。しかし、医療保険というのは、今回実際にかかる入院・手術費用の実態を知ることで、医療保険を毎月払える方であれば、貯蓄で十分賄うことができる大きな出費ではないことがご理解いただけたと思います。

それでも、これだけ多くの人が医療保険に加入し、保険会社が積極的に必要性を訴えていたりすると、なぜか入院・手術費用は必ず医療保険で払わなくては用意できないものだと錯覚してしまうものです。今回の記事を読んだ上で、よく考え、本当に医療保険でしか入院・手術費用を用意できないという方は、それは医療保険に入った方が良い方なのだと思います。しかし、この記事を読んで、医療保険ではなく貯金で入院・手術費用は十分用意できると思った方は、医療保険は必要のない方なのだと思います。ぜひこの機会に、改めて手術・入院費用を自分は本当に貯蓄で用意することができないのかについて、今一度考えてみることをおすすめします。