会社の予算の関係で、接待等の交際費の領収書の分割や代金の一部のみの金額で発行にできないかなと思ったことはありませんか?ただ経理の知識がないために、なかなかどうしてよいのか分からない。そんなことがあると思います。今回はそんな悩みにお応えすべく「交際費の領収書の分割や代金の一部のみの金額で発行することはできるのか」ということについて徹底調査の上、書いていきたいと思います。

目次

- 2-1.接待費(社外交際費)の1人5000円以内ルール

- 2-2.「交際費」でも損金算入できる条件

- 2-3.社内交際費は1人5000円以下でも「会議費」にはならない

- 2-4.<ケース別>接待費(社外交際費)の領収書の分割はOKかNGか

- 2-4-1.ケース1:「社外交際費」を「会議費」計上を目的として意図的に領収

- 2-4-2.ケース2:「社外交際費」を予算の関係で領収書を分割して1人5000円以内に抑えた場合

- 2-4-3.ケース3:「社外交際費」を予算の関係で領収書を分割したが1人5000円以下にならない場合

- 2-4-4.交際費課税の歴史

- 2-4-5.ケース4:「社内交際費」を予算の関係で領収書を分割して1人5000円以内に抑えた場合

- 2-4-6.ケース5:2社で接待を行い、2社で割り勘をして領収書を分割し、1人5000円以下に抑えた場合

- 2-4-7.ケース6:業務上のパーティーで参加者からご祝儀をもらったためその分を差し引いた分の領収書を会社に申請した場合

- 2-4-8.ケース7:お店側から領収書の分割を求められた場合

- 2-5.交際費(接待費など)の領収書の分割はグレーゾーンな部分も多い

1.そもそも領収書とは

まずは、そもそも領収書とは何なのかについて理解しましょう。領収書とは商品やサービスに対して支払った代金を証明するための文書で、役割は大きく分けて下記の2つになります。

<領収書の役割>

- 商品やサービスの代金を支払ったことを証明する

- 支払った代金を再度請求されることを防止する

領収書は支払った側のための文書ということになります。

2.交際費の領収書の分割や代金の一部のみの発行は可能か

早速本題に入っていきたいと思いますが、接待等の交際費の領収書の分割や代金の一部のみの金額で領収書は発行可能か?という問いに対する回答ですが、結論からお話しすると「可能だが、状況によってはNGになる可能性がある」という回答になります。

領収書の分割や代金の一部のみの金額で発行する必要がある状況としては、相手企業の方と割り勘にした場合や、会社の規定や予算の関係で上限がある場合等があるでしょう。ここからは様々な状況別に領収書の分割等が可能か説明していきたいと思いますが、その前に交際費に関する大事なルールがあるので、まずそちらを紹介したいと思います。

2-1.接待費(社外交際費)の1人5000円以内ルール

「接待費(社外交際費)は5000円以内に収めるように」というようなルールが存在する企業は多いと思います。なぜ5000円?と思ったことはありませんか?実は5000円以内の接待費(社外交際費)であれば税法上では「会議費」として扱っても良いというルールがあるのです。

会議費にできると何が良いの?と思う方も多いと思いますので、もう少し詳しく説明したいと思います。

会社が支払う法人税というのは下記の通り、所得つまり、益金から損金(必要経費)を引いたものに対して法人税率を掛け合わせた金額となります。(損金というのは個人事業主における経費みたいなものです。)

<法人税の計算式>

- 所得 = 益金 – 損金

- 法人税額 = 所得 × 法人税率

よって、各企業は損金として計上できる(損金算入できる)ものは最大限損金として計上して、可能な限り所得を減らして、法人税を節税しようと考えるものです。つまり、1人5000円以内であれば接待費(社外交際費)は税法上、「会議費」にでき、この「会議費」が損金にできるということなのです。5000円を超えた接待費(社外交際費)は「交際費」となり、後述の通り「交際費」は原則として損金にすることができません(損金不算入)。

ちなみに、この「5000円以内」という金額が税込金額か税抜金額かというのは企業によって異なります。下記のように「税込経理」を採用している企業は税込で計算し、「税抜経理」を採用している企業は税抜で計算することになります。

<税込経理と税抜経理>

ほとんどの大企業では税抜経理を採用していますが、中小企業では税込経理を採用している企業もあるため、自社のルールをしっかり確認しましょう(年間の売上が1000万円以下で、消費税の納税義務が免除されている事業者は、必ず税込経理方式で会計処理する必要があります)。税込経理を採用している場合、税抜で一人5000円ぴったりの場合に、税込では一人5400円になってしまうので会議費にはなりません。

2-2.「交際費」でも損金算入できる条件

ただし、「交際費」の場合も税務上、損金算入が認められる条件があり、特に中小企業の場合下記の①の特例が用意されています。

<中小企業の場合※1>

中小企業の場合は①か②にのいずれかを選択することになります。

- 年間800万円までの「交際費」を損金算入することができる

- 社外接待飲食費※1の50%を損金算入することができる

<中小企業以外の場合>

上記の②を適用

※1:中小企業の条件は、以下のすべてを満たす会社になります。

- 期末の資本金の額又は出資金の額が1億円以下

- 期末の資本金の額又は出資金の額が5億円以上である法人等と完全支配関係がない

- 100%グループ内の複数の大法人に直接・間接に100%を保有されていない

※2:社外接待飲食費は、その法人の役員若しくは従業員又はこれらの親族に対する接待等のために支出するものを除きます。

上記の通り、中小企業の場合には、5,000円を超える社外接待交際費が年間1600万円を超える場合には、②を選択した方が有利になりますが、社外接待交際費を含む「交際費」が800万円以下であれば、①を選択した方が有利となります(ほとんどの中小企業は①を選択する方が有利かと思いますが)。

2-3.社内交際費は1人5000円以下でも「会議費」にはならない

接待費等の社外交際費は1人5000円以下の場合、「会議費」として損金算入可能というお話でしたが、社内の人間だけでの飲食等による業務上の交際費は、1人5000円以下でも「交際費」になります。

ただし、1人5000円を超えていても、純粋な会議の費用は会議費となり、例えば社外の会議室を借りて、その会議の中で昼食を取った場合、この昼食代は「会議費」としてみてもらえる可能性が高いでしょう。

2-4.<ケース別>接待費(社外交際費)の領収書の分割はOKかNGか

以上のことから、結局、接待費(社外交際費)の領収書の分割はしてよいものなのか?という問いに関する回答は、下記のように状況によって回答が異なります。よって、下記の通り考えられうる状況別に解説していきたいと思います。

2-4-1.ケース1:「社外交際費」を「会議費」計上を目的として意図的に領収書分割した場合

<ケース1の状況>

「会議費」として意図的に計上するために、1人5000円超えの接待費(社外交際費)の領収書を分割することで、1人5000円以下の複数の領収書にし、その複数枚の領収書それぞれを「会議費」として計上し、無条件で損金算入させる場合

↓

<OKかNGか>

これは明らかにNGでしょう。もし予算の関係で1人5000円に収める必要があるが、その金額をオーバーしてしまった場合については、経理担当に確認するようにしましょう。

2-4-2.ケース2:「社外交際費」を予算の関係で領収書を分割して1人5000円以内に抑えた場合

<ケース2の状況>

予算の関係で、1人5000円超えの接待費(社外交際費)の領収書を分割することで、1人5000円以内におさまる金額分の領収書と残りの金額の領収書に分割し、1人5000円以内におさまる金額分の領収書を会社に申請し、残りの金額は自腹分として処理する場合

↓

<OKかNGか>

この場合、本来かかった接待費全額を会社が負担する場合、1人5000円超えとなり「交際費」となるものが、領収書の分割によって会社負担分は1人5000円以下となり「会議費」として損金算入されることになるため、申請者が知らなかたとはいえ、税務調査等で発覚した際にはNGとなります。(ただし、後述しますが、社員が知らずにこのような領収書分割を行なった場合に、その金額が総額なのか分割されたものなのかが経理では分からない場合もあり、税務調査でも分からない場合もあり、一般的にこのような事象が起きていても分からないということは多々あるでしょう。)

たとえば、参加人数4人、飲食代22,000円だった場合、一人5,000円を超えてしまいます。そこで参加者から個人負担一人500円を徴収し、会社負担を20,000円にしたとします。これは、領収書の分割にあたり、最悪、重加算税の対象となってしまいます。(管理人から国税庁に確認済み)

引用:交際費の個人負担分の領収書は分割できるのか?判断に困る事例まとめ | 経理の仕事.com

2-4-3.ケース3:「社外交際費」を予算の関係で領収書を分割したが1人5000円以下にならない場合

<ケース3の状況>

会社の接待費に関する規定や予算上の関係で領収書を分割したいだけであり、分割したとしても会社に申請する領収書の金額は1人5000円以下にならない(残りは自腹で支払う)

↓

<OKかNGか>

この場合については、領収書を分割しようがしまいが「交際費」として計上されるため、どちらかというと領収書を分割することで、上記の交際費の損金算入条件①の企業においても②の企業においても損金算入額が減ってしまう(領収書を分割しなければもっと節税できる可能性があるのにもかかわらず、領収書を分割して損金算入額を減らしている)から良いのではないかと考える人もいると思います。しかし、現行の交際費課税の規定では、上記の通り交際費の一部を損金算入できるようになっていますが、下記の通り、原則として交際費は全額損金不算入であるということを忘れてはいけません。

交際費等の額は、原則として、その全額が損金不算入とされていますが、損金不算入額の計算に当たっては、下記(1)及び(2)の区分に応じ、一定の措置が設けられています。

交際費は全額、損金不算入という原則に立ち返ると、交際費は全額で計上すべきであり、分割することで損金不算入額を下げる、つまり交際費課税を避けようとしているということになってしまいます。

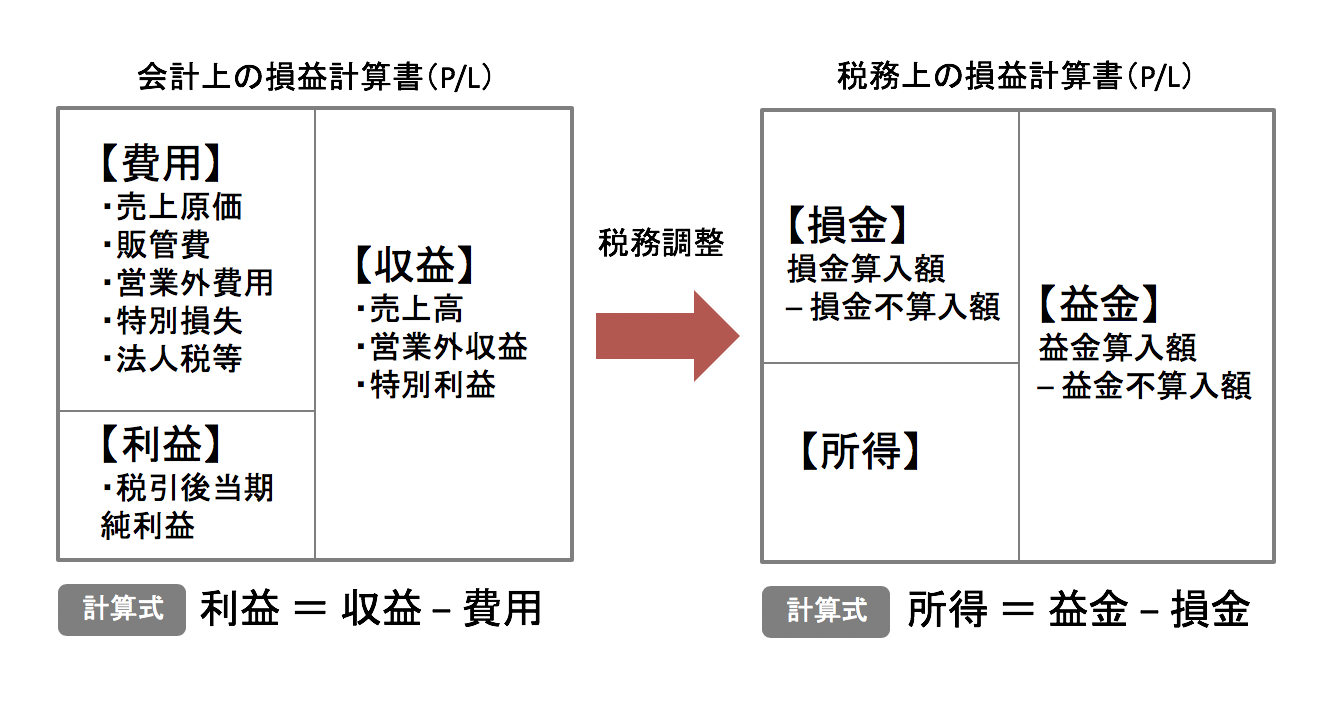

改めて、下記に法人税の計算式を書きますが、上記で書いたものよりも詳細な式を書きたいと思います。この式を見ていただければ分かる通り、個人事業主であれば収益から必要経費、各種所得控除を単純に除いたものが所得となりますが、法人の場合には、単純に収益から損金算入可能な費用を除いたものが所得になるわけではありません。収益から費用を除いた利益に対して、益金算入できるもの、損金不算入になるものを足して、益金不算入できるもの損金不算入になるものを引くという「税務調整」という計算が必要になります。

<法人税の計算式詳細>

- 所得 = 益金 – 損金 = 利益 + 益金算入 – 益金不算入 – 損金算入 + 損金不算入

- 法人税額 = 所得 × 法人税率

図1:税務調整のイメージ

よって、現行の交際費課税の規定では一時的に特別に交際費の一部を損金算入できるようになっていますが、原則として交際費は全額、損金不算入であるということを考えると、領収書を分割して交際費の金額を減らすことは、所得を減らす行為、つまり交際費課税を回避しようとする行為になり、申請者が知らなかたとはいえ、税務調査等で発覚した際にはNGとなります。(ただし、こちらについても後述しますが、社員が知らずにこのような領収書分割を行なった場合に、その金額が総額なのか分割されたものなのかが経理では分からない場合もあり、税務調査でも分からない場合もあり、一般的にこのような事象が起きていても分からないということは多々あるでしょう。)

つまり、交際費として計上する金額が増えるので、損金不算入となる金額も増えてしまい、結果として税金も増えてしまいます。会社の負担額以上に損金不算入となること自体がなんとも不可思議ですが、どうもそのようになるようで・・・。

引用:交際費の個人負担がある場合は注意が必要です。 | 葛飾区の公認会計士・税理士である会計事務所の所長のブログ

自腹でもダメと思います。交際費は総額で計上しないといけないので、自腹分は雑収入として、両建て計上して、交際費の損金不算入額を計算します。

引用:税理士ドットコム – [経理・決算]接待費(社外交際費)の領収書の分割について – 会社の規程により、社員の交際費、会議費の精算が…

2-4-4.交際費課税の歴史

ちなみに、過去今までの交際費課税は、下記のように改正されてきました。かなり目まぐるしく改正されてきていますが、昭和57年度の改正で交際費は原則、全額損金不算入となっています。

<交際費課税の歴史>

- 昭和29年度の改正:交際費課税が導入されました。資本金500万円以上の企業で、過去年度の7割を基準にその超過額の50%が損金不算入となりました。

- 昭和31年度の改正:損金不算入割合が50%から100%になり、対象企業が資本金1000万円以上の企業となりました。

- 昭和36年度の改正:資本金基準がなくなり、全法人が対象となりました。そして、定額控除300万円に期末自己資本金額の0.1%を超える額の20%が損金不算入となりました。

- 昭和42年度の改正:前期交際費の105%その他を超過する部分が損金不算入となりました。

- 昭和57年度の改正:交際費は全額損金不算入となりました。ただし、資本金1000万円以下の法人は400万円、資本金5000万円以下の法人は300万円の定額控除の超過額が損金不算入となりました。定額控除方式に戻りました。

- 平成6年度の改正:資本金5000万円以下の法人の定額控除額の全額損金算入を改め、定額控除額の10%が損金不算入となりました。

- 平成10年度の改正:資本金5000万円以下の法人の定額控除額が10%損金不算入だったものが、定額控除額の20%が損金不算入となりました。

- 平成14年度の改正:資本金5000万円以下の法人の定額控除が400万円に引き上げられて、1000万円以下の法人と統一されました。

- 平成15年度の改正:定額控除の対象法人が1億円以下となり、定額控除の損金不算入が20%から10%に戻りました。

- 平成18年度の改正:一人当たり5000円以下の社外交際費(飲食費)について、一定事項を記載した書類を保存することを要件に、交際費から除外となり、損金算入可能となりました。

- 平成22年度の改正:資本金5億円以上の法人の完全支配関係法人(相互会社等の100%子法人)には定額控除制度の適用がなくなりました。

- 平成23年度の改正:100%グループ内の複数の大法人に発行済株式の全部を保有されている会社についも定額控除制度の適用がなくなりました。

- 平成25年度の改正:資本金1億円以下の中小法人の定額控除制度について、定額控除が800万円に引き上げられ、定額控除枠内の10%の損金不算入措置が廃止されました。

- 平成26年度の改正:資本金1億円超えの法人においても、交際費のうち、接待飲食費の金額の50%を損金算入できるようになりました。※資本金1億円以下の中小法人は従前の定額控除制度との選択が可能

ちなみに、交際費課税の規定は、昭和29年度に租税特別措置法として時限立法(期間限定)として導入され、今だに法人税法には組み込まれず、租税特別措置法のままになっています。

2-4-5.ケース4:「社内交際費」を予算の関係で領収書を分割して1人5000円以内に抑えた場合

<ケース4の状況>

予算の関係で、1人5000円超えの社内交際費の領収書を分割することで、1人5000円以内におさまる金額分の領収書と残りの金額の領収書に分割し、1人5000円以内におさまる金額分の領収書を会社に申請し、残りの金額は自腹分として処理する場合

↓

<OKかNGか>

社内交際費については、1人5000円以下でも「会議費」にはできませんが、原則として交際費は全額、損金不算入であるということを考えると、ケース3と同様に、領収書を分割して交際費の金額を減らすことは、所得を減らす行為、つまり交際費課税を回避しようとする行為になり、申請者が知らなかったとはいえ、税務調査等で発覚した際にはNGとなります。(ただし、こちらについても後述しますが、社員が知らずにこのような領収書分割を行なった場合に、その金額が総額なのか分割されたものなのかが経理では分からない場合もあり、税務調査でも分からない場合もあり、一般的にこのような事象が起きていても分からないということは多々あるでしょう。)

2-4-6.ケース5:2社で接待を行い、2社で割り勘をして領収書を分割し、1人5000円以下に抑えた場合

<ケース5の状況>

2社(A社:3名、B社:3名)で接待を行い、両社で3万円の接待費の割り勘して、1.5万円の領収書を各々で分割してもらい、各々の会社内で1人5000円以内の社外接待費(1.5万円、3人分)として申請

↓

<OKかNGか>

この場合においても、交際費は全額損金不算入になるという原則に則り処理する必要があると思いますが、各社が支払った交際費は1.5万円ずつ(自社の3人分)となり、両社でお互い接待をしあったという解釈ができ、各社が受け取った領収書の金額の合計、会社に申請した人数の合計も事実に反さないため、この場合は問題ないと考えられます。(ただし、会社で申請する際に、自社の3名分の領収書だとしても、接待相手の取引企業名と参加者は全員記載し、このうちの自社分のみを割り勘で支払ったことを明記しておきましょう)

2-4-7.ケース6:業務上のパーティーで参加者からご祝儀をもらったためその分を差し引いた分の領収書を会社に申請した場合

<ケース6の状況>

社外の人も招いて、業務上の自社のパーティを開催した際に、飲食代総額で30万円かかったが、参加者から受け取ったご祝儀が20万円あったため、10万円分の領収書と20万円分の領収書を分割してもらい、10万円分の領収書のみ会社に申請した。

↓

<OKかNGか>

この場合においも、交際費は全額損金不算入という原則に則り処理する必要があります。ただし、前述のように数社でお金を出し合い接待し合ったということであれば領収書の分割は可能です。今回の場合はまず自社パーティということなので、自社が主催であり、共同主催ではなく接待し合ったという捉え方は難しいため、30万円全額で交際費として計上する必要があるでしょう。また、今回ご祝儀を参加者から受け取っていますが、ご祝儀というのは参加者が強制的に払うものではなく本人の意思で払うもののため、強制的に払ってもらう会費とは異なり交際費総額からご祝儀の費用を控除して交際費申請することはできません(会費の場合は交際費の総額からその会費分を差し引いて、相殺処理することが認められています)。

記念パーティーを開催しました。パーティー費用の総額は100万円でした。参加者から受け取ったご祝儀が70万円でした。会社の交際費になる金額はいくらでしょうか?ご祝儀を相殺した30万円を交際費とすることはできません。パーティー費用の総額100万円が交際費になります。ご祝儀は強制ではなく、気持ちで支払うものです。そのため、パーティー費用とご祝儀は相殺できません。

引用:記念パーティーや懇親会は、ご祝儀制がいいの?会費制がいいの? | 税理士 板倉雅之 節税の選択肢

今回、御社は、社長の出版記念パーティーを会費制で行ない、原則的には祝儀を受け取っていませんが、会費制であっても、パーティーを御社が単独で開催するのであれば、会費相当額を控除するのは難しいと思われます。

引用:会費制のパーティーを開催した際に別途受け取った祝儀の経理処理 | エヌ・ジェイ出版販売

ただし、取引先等と共同で行った接待交際に関して、取引先等が交際費等をいったん全額負担し、後日自社が負担すべき金額を取引先に間接的に支払った場合にも、その間接的に支払った金額は交際費等の金額となる、とされています。このため、例えば会費制を取るなど、強制的に交際費等の一部を接待交際の相手先に負担させる場合には、交際費等の総額から会費等によって収入した金額を控除した残額を交際費等とする処理(「相殺処理」といいます。)が認められています。

主催者側の交際費の経理処理は、支出総額から会費徴収分を控除した金額を接待交際費として計上するいわゆる“相殺処理”が可能です。

主催者側に係る交際費は、支出した親睦会費用の総額ではなく、支出総額と会費徴収分とを相殺した金額としても問題はありません。

もともと会費を伝えていた場合、そのもらったお金は交際費からマイナスすることになります。

引用:取引先を呼んで忘年会!したらお金もらったけどこの会計処理どうするの?/谷口孔陛税理士事務所

2-4-8.ケース7:お店側から領収書の分割を求められた場合

<ケース7の状況>

お店側から領収書の分割を求められた場合

↓

<OKかNGか>

ごく稀に、領収書を発行する側が収入印紙の関係で、領収書の分割を要望してくることがあります。売上代金が50000円以上の場合の領収書には、収入印紙を貼らなければならないのです。もしこのような要望を店側から受けて、領収書を分割した場合には、その旨を経理に伝えた上で総額で申請するようにしましょう。

また、ごくたまに、売上代金50000円以上にも関わらず、収入印紙を貼り忘れている領収書を受け取ることがあります。ただ、これは領収書を発行する側の問題ですので、その領収書は有効ですし、受け取る側は問題ありません。

ですので、収入印紙が貼ってない領収書をもらっても、もらう側としては、あまり気にしなくてもよいと言えます。

引用:収入印紙を貼ってない領収書は無効? | 確定申告で困ったときの初心者ガイド

2-5.交際費(接待費など)の領収書の分割はグレーゾーンな部分も多い

上記ケース2やケース3、ケース4の場合について、分割はNGだと書きましたが、社員が上記のような知識を持たずに、知らず知らずのうちに領収書分割するケースはあるでしょう。そして、その社員から提出された領収書が、総額なのか分割されたものなのかが経理では分からない場合もあり、税務調査でも分からない場合もあるでしょう。ということで、一般的にこのような事象が起きていても分からないまま終わってしまうということは多々あり、実態が見えづらいグレーゾーンになっていると予想されます。

さらに、現状の交際費課税の規定内では、前述の通り一定の交際費の損金算入が認められています。その範囲内であれば交際費は損金算入できるため、ケース2であっても、上記①の特例を選択している中小企業で、その損金算入の上限額に達していない企業であれば、結局「会議費」にしても「交際費」のままでも損金算入可能なため、領収書を分割して1人5000円分だけ申請した場合に、単純に損金算入額を減らして所得を多くしてしまっていることになります。

また、ケース3、ケース4の場合は、上記①の特例を選択している中小企業で、その損金算入の上限額に達していない企業についてはケース2と同様に単純に損金算入額を減らして所得を多くしてしまっていることになります。そして、②の特例を選択している企業についても、分割した残りの交際費の50%を損金算入、残り50%を損金不算入することになるので、結局プラスマイナスゼロになります。

よって、現状の交際費課税の規定内では、ケース2やケース3、4について、領収書を分割して一部の金額を会社に申請するのは、「交際費は全額損金不算入」という原則に則ればNGですが、その行為が所得を下げるつまり、法人税を下げることに繋がっているケースはかなり少ないと考えられます。よって、現状の交際費課税の規定がある限り、このグレーゾーンを税務署側も見える化、深堀りに注力することはないと予想されます。

前述の通り、交際費課税の規定は、時代背景と共に変わり続けています。企業はそれらをしっかり把握し、実態に則して運用していくことが求められているのでしょう。

そこらで、一般的によく見聞きすることですから。法人としても冗費の節約になりますし。というか、法人は一部にしているかどうか、検知できない。これを違反とすると秘密警察です。ありえません。

税法を含め法律は、杓子定規的に考えるか、実態に則して運用するかの判断です。実態に即して弾力的な運用をされたら良いと考えます。

引用:税理士ドットコム – [経理・決算]接待費(社外交際費)の領収書の分割について – 会社の規程により、社員の交際費、会議費の精算が…

3.まとめ

今回は交際費(接待費など)の領収書の分割についてまとめてみましたが、いかがでしたでしょうか?やはり税金のお話は難しく、なかなか分かりづらい部分も多いですね。それに、税制は改正を繰り返しており、今回の交際費課税の規定については、昭和29年度に租税特別措置法として時限立法(期間限定)として導入されて以降、今だに法人税法には組み込まれず、租税特別措置法のままになっています。今後も定期的に時代背景に合わせて変わっていくのでしょう。できうる限り、その変化についていきたいと考えていますが、この領収書の分割のお話しかり、税金に関することは税理士等の専門家に聞いて対応していくのが賢明だと思います。