経費計上にあたり、「減価償却」の知識は必須になりますが、難しくてよくわからないという人も多いのではないでしょうか?国税庁のサイトにも解説ページ(「減価償却のあらまし|国税庁」) がありますが、なかなか難しいところもありますので、今回はこの「減価償却」について、概要から計算方法等の詳細まで、徹底解説したいと思います。

目次

- 1-1.「減価償却資産」の種類について

- 1-2.「減価償却資産」の耐用年数について

- 1-3.「減価償却資産」ではないもの

- 2-1.「定額法」の計算方法について

- 2-2.「定率法」の計算方法について

- 2-3.「定額法」と「定率法」のどちらを選択すべき?

3.30万円未満の場合「少額原価償却資産の特例」が適用される

- 3-1.取得価額が10万円未満の場合(少額減価償却資産)

- 3-2.取得価額が20万円未満の場合(一括償却資産の特例)

- 3-2-1.一括償却資産の特例を適用する

- 3-2-2.少額減価償却資産の特例を適用する(青色申告者のみ)

- 3-2-3.通常の減価償却資産として処理する

- 3-3.取得価額が30万円未満の場合(少額減価償却資産の特例)

- 3-4.そもそも減価償却しないという選択肢は有りか?

1.そもそも減価償却とは

事業に用いられる建物や車両、工具、器具・備品、機械・装置など、時の経過と共に価値が減少する(経年劣化が生じる)資産を「減価償却資産」と言います。そして、この「減価償却資産」を取得した際に、取得に要した費用をその資産の耐用年数に分散して経費として計上する会計処理のことを「減価償却」と言います。まだ、いまいちピンとこない人もいると思いますので、これから詳細を説明していきたいと思います。

1-1.「減価償却資産」の種類について

「減価償却資産」は大きく分けると下記8種類に分かれています。

「建物」とはそのままですがビル等の「建物」になります。「建物附属設備」とは、電気設備(照明設備含む)や給排水・衛生設備などですね。「構築物」とは、果樹棚やポップ棚、牧柵、農井戸などになります。「車両・運搬具」とは、自動車やバイク等です。「工具」とは、測定工具や検査工具、切削工具などいわゆる「工具」ですね。「器具・備品」については、多岐に渡り、家具や電気機器、事務機器、通信機器、看板、容器、金庫、理容・美容機器などです。「機械・装置」とは工場で使用する製造設備や建設現場で使用する工事用設備、農業用設備や林業用設備などです。「生物」とは牛や豚などの家畜や果物の樹などです。詳細については、国税庁のページを確認してもらえればと思いますが、まとめると下記が減価償却資産の種類になります。

<減価償却資産の種類>

- 建物:ビル等

- 建物附属設備:電気設備(照明設備含む)や給排水・衛生設備等

- 構築物:果樹棚やポップ棚、牧柵、農井戸等

- 車両・運搬具:自動車やバイク等

- 工具:測定工具や検査工具、切削工具等

- 器具・備品:家具や電気機器、事務機器、通信機器、看板、容器、金庫、理容・美容機器等

- 機械・装置:製造設備、工事用設備、農業用設備、林業用設備等

- 生物:牛や豚などの家畜や果物の樹等

1-2.「減価償却資産」の耐用年数について

「減価償却資産」は、時と共に価値を失う(経年劣化していく)資産というお話をしましたが、「耐用年数」とは、その各々の資産が何年で価値を失うかを各「減価償却資産」の種類ごとに定義した期間になります。よって、「減価償却資産」の耐用年数は、その種類によって異なります。例えば、自動車の場合、一般的なもので小型車(総排気量が0.66リットル以下のもの)の場合は、耐用年数が4年ですが、貨物自動車の場合はダンプ式で4年、その他のもので5年、報道通信用の車の場合は5年で、その他の自動車は6年になります。詳細については、国税庁のページをご確認してもらえればと思います。

1-3.「減価償却資産」ではないもの

「減価償却資産」は時の経過とともに価値を失っていく資産ですが、土地や骨董品のように時の経過によって価値を失わない資産については、「減価償却資産」には該当しません。「減価償却資産」ではないものには下記のようなものがあります。

<「減価償却資産」に該当しないもの>

- 土地(借地権など含む)

- 骨董品

- 有価証券

- 敷金や保証金で返還されるもの

- 電話加入権

- ゴルフ会員権

- 成熟前の家畜(乳牛子牛など)

- その他、時の経過により価値が失われない資産

2.「減価償却」の計算方法

ということで、「減価償却」とは「減価償却資産」を取得した際に、取得に要した費用を上記の各資産の「種類」に応じた上記「耐用年数」に分散して、経費として計上する会計処理になります。では、実際にどのように分散して経費計上していけばよいのでしょうか?計上の仕方は2通りの方法があり、1つを「定額法」、2つ目を「定率法」と言います。それでは、各々の計算方法をご紹介していきましょう。

2-1.「定額法」の計算方法について

まずは「定額法」の計算方法について説明したいと思います。「定額法」とは取得に要した費用を耐用年数で割った金額(償却費)を、毎年経費として計上する方法です。

<定額法の計算式>

対象年の減価償却費 = 購入価額 / 耐用年数 × 対象年に使った月数 / 12

= 購入価額 × 償却率(定額法) × 対象年に使った月数 / 12

※償却率は税法で定められており、基本的には「1/耐用年数」なのですが、耐用年数が6年だと1/6 = 0.1666666…と割り切れないため、下記リンク先の通り、税法で耐用年数6年の償却率は0.167と決められています。

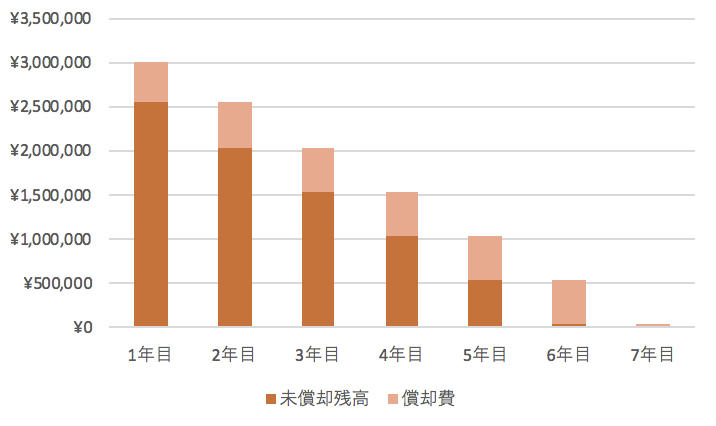

例えば、2月に事業用の自動車(構造・用途:一般的なもの、細目:その他のもの)を300万円で購入した場合で考えてみましょう。耐用年数は6年なので、購入年に経費処理できるのは「3,000,000 × 0.167 × 11 / 12= 459,250」で459,250円となります。

2年目は「3,000,000 × 0.167 × 12 / 12= 501,000」で501,000円、3年目、4年目、5年目、6年目も501,000円で、7年目は備忘価額1円を残すため「3,000,000 – ( 459,250 + 501,000 × 5 ) – 1 = 35,749 」となります。

図1:定額法の計算例(2月に事業用の自動車を購入)

2-2.「定率法」の計算方法について

続いて、「定率法」の計算方法について説明したいと思います。「定額法」が原則として毎年の償却費が同額になるのに対して、「定率法」では、償却費の額が最初の年が最も高く、その後毎年減少していくことになります(ただし、償却額が「償却保証額」に満たなくなった年分以降は、毎年同額になります)。

<定率法の計算式>

対象年の減価償却費(償却保証額よりも大きい場合) = 未償却残高 × 償却率(定率法)× 対象年に使った月数 / 12

対象年の減価償却費(償却保証額よりも小さい場合) = 改定取得価額 × 改定償却率(定率法)

※償却保証額 = 購入価額 × 保証率(定率法)

※改定取得価額:初めて償却保証額に満たないこととなる年の期初めの未償却残高

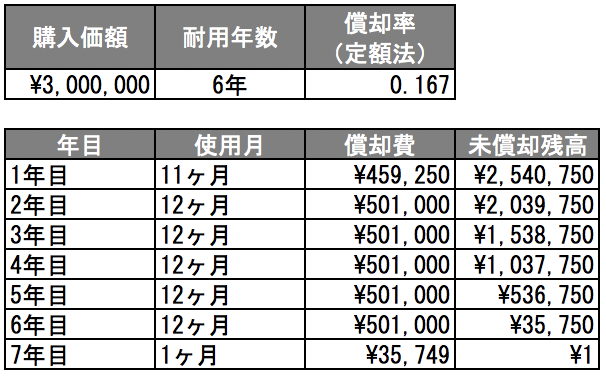

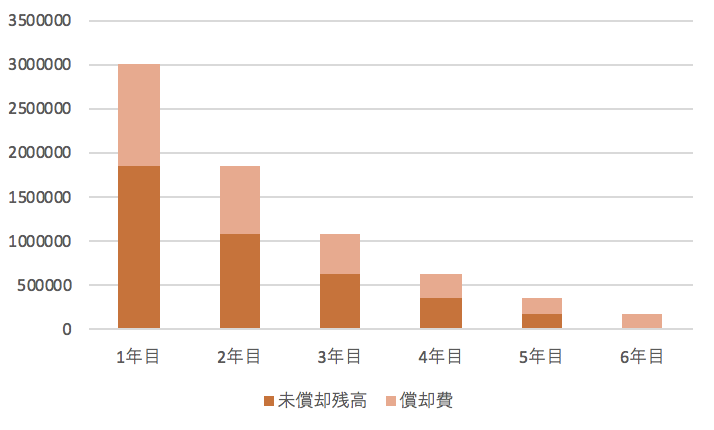

例えば、2月に事業用の自動車(構造・用途:一般的なもの、細目:その他のもの)を300万円で購入した場合で考えてみましょう。耐用年数は6年なので、償却率(定率法)は0.417となり、購入年に経費処理できるのは「3,000,000 × 0.417 × 11 / 12= 1,146,750」で1,146,750円となります。

2年目は「1,853,250 × 0.417 × 12 / 12 = 772,805」で772,805円、3年目は「1,080,445 × 0.417 × 12 / 12 = 450,545」で450,545円、4年目は「629,899 × 0.417 × 12 / 12 = 262,668」で262,868円となります。

そして、5年目で未償却残高×償却率の金額が償却保証額を下回り、改定償却率は0.500となるため、5年目、6年目の償却費は「未償却残高×0.500」となり、以後5年目、6年目で均等償却することになります。よって、5年目は「367,231 × 0.500 = 183,616」で183,616円、6年目は備忘価額1円を残すため「367,231 × 0.500 – 1 = 183,615 」で183,615円となります。

図2:定率法の計算例(2月に事業用の自動車を購入)

2-3.「定額法」と「定率法」のどちらを選択すべき?

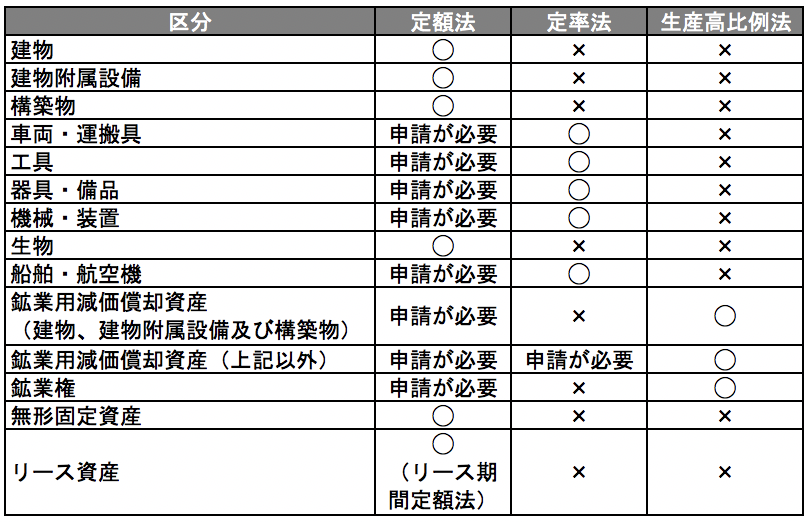

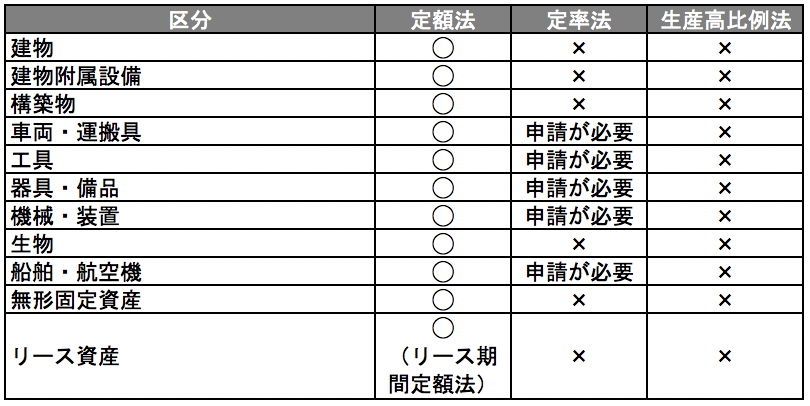

では、「定額法」と「定率法」の計算方法がわかったところで、どちらの方法で減価償却した方がよいのでしょうか?実は、減価償却資産の区分に応じて、どちらの方法で減価償却するかは基本的に下記のように決まっているのです。

法人の場合は、「建物」「建物附属設備」「構築物」「生物」「無形固定資産」は「定額法」、「リース資産」は「リース期間定額法」、「鉱業用減価償却資産・鉱業権」は「生産高比例法」、その他は定率法が法定償却方法になります。また、個人事業主や副業サラリーマンの場合には、基本的には全て「定額法」になります。

基本的には下記の法定償却方法で償却することになりますが、下記の「申請が必要」となっている部分については、届け出を税務署に提出し、承認されれば変更することが可能です。

図3:法人税の場合の区分別法定償却方法について(法人の場合)

※平成28年4月以前の法定償却方法は異なる場合があります。

図4:所得税の場合の区分別法定償却方法について(個人事業主、副業の場合)

※平成28年4月以前の法定償却方法は異なる場合があります。

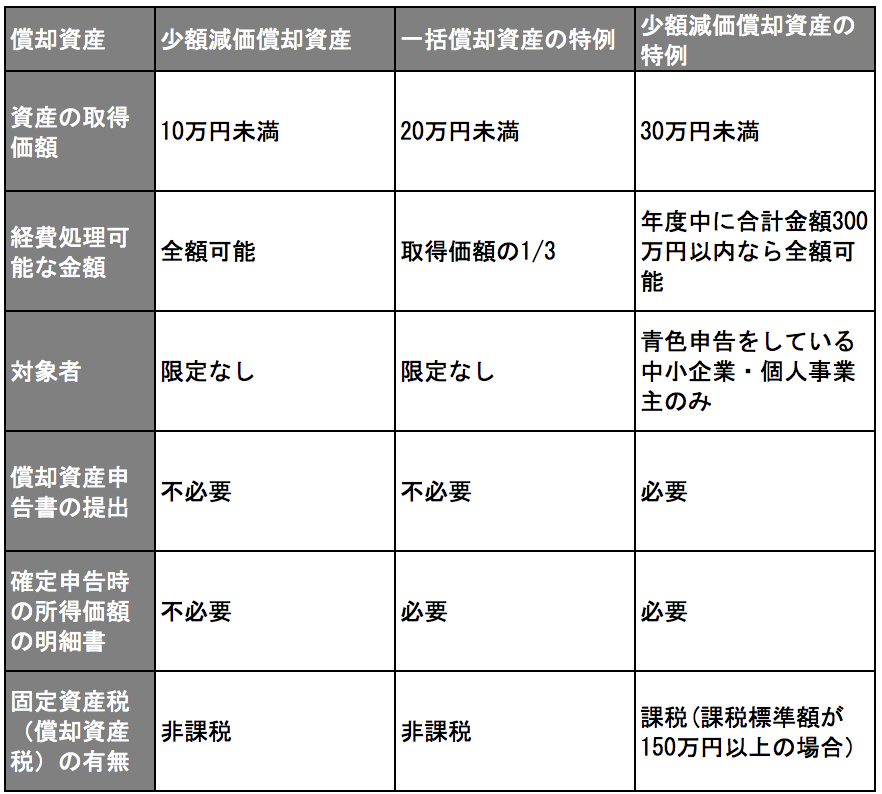

3.30万円未満の場合「少額原価償却資産の特例」が適用される

「減価償却資産」の経費計上については、原則として上記のような「減価償却」による経費計上が必要になるのですが、全ての「減価償却資産」を対象にしてしまうと管理が大変になるだろうということで、資産の取得価額が30万円未満の場合には、金額によって、下記の通り特例が用意されています。

図5:資産の取得価額による特例について

ちなみに、上記の「10万円未満」等の金額の基準が税込金額か税抜金額かというのは企業によって異なります。下記のように「税込経理」を採用している企業は税込で計算し、「税抜経理」を採用している企業は税抜で計算する必要があります。つまり、「税込経理」を採用している場合、税抜で30万円未満の場合でも、税込では30万円以上になってしまう場合には、これらの特例は適用されません。

<税込経理と税抜経理>

大半の大企業では「税抜経理」を採用していますが、中小企業では「税込経理」を採用している企業もあります(年間の売上が1000万円以下で、消費税の納税義務が免除されている事業者については、必ず「税込経理」方式で会計処理する必要があります)。

それでは、取得価額が「10万円未満」、「10万円以上20万円未満」「20万円以上30万円未満」の3つの場合について、どのような特例があるのか、選択肢があるのか説明していきたいと思います。

3-1.取得価額が10万円未満の場合(少額減価償却資産)

まずは、取得価額が10万円未満の減価償却資産についてですが、10万円未満の減価償却資産については「少額償却資産」と呼ばれ、「消耗品」として取得年度の経費として全額計上することが可能です。特に対象者の限定はなく、償却資産申告書の提出や確定申告時の所得価額の明細書等の提出も必要ありません。

3-2.取得価額が20万円未満の場合(一括償却資産の特例)

続いて、取得価額が10万円以上、20万円未満の減価償却資産の場合について説明していきたいと思います。この場合の減価償却資産の計上方法としては、下記の3パターンから選ぶことができます。

<取得価額が10万円以上20万円未満の場合の計上パターン>

- 一括償却資産の特例を適用する

- 少額減価償却資産の特例を適用する(青色申告者のみ)

- 通常の減価償却資産として処理する

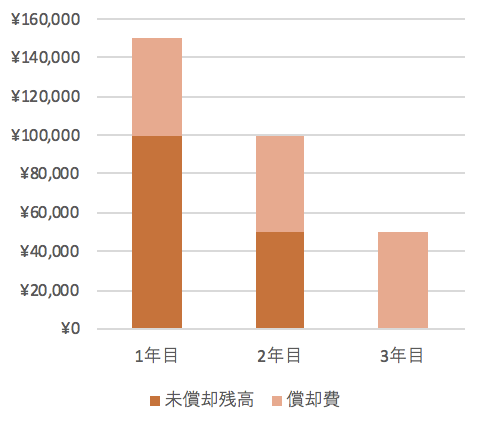

3-2-1.一括償却資産の特例を適用する

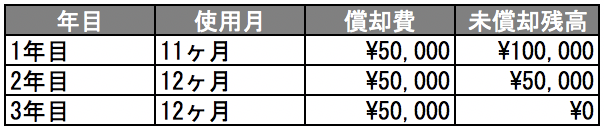

一つ目の選択肢である「一括償却資産の特例を適用する」場合、取得した日に関わらず、年度の途中で取得したとしても1年目から3年間で法定耐用年数に関係なく、均等償却することができます(例えば15万円のパソコンの場合、買った日にちに関わらず、1年目に5万円、2年目5万円、3年目に5万円となります。一括償却資産の償却は残存価額が0とされていますので、3年後の帳簿残高は0になります)。

ただし、この「一括償却資産の特例」を適用した場合には、法人の場合は、法人税申告書に「少額減価償却資産の取得価額の損金算入の特例に関する明細書」という決まった様式の明細書を添付する必要があります。また、個人事業主の場合には決まった様式の明細書はないのですが、各々の減価償却資産の取得年月と取得価額の明細をまとめたものを確定申告の際に用意する必要があります。

固定資産税(償却資産税)の対象にはならないので、償却資産申告書の提出は不要です。

図6:一括償却資産の特例を適用した場合の計上イメージ

<一括償却資産の特例を適用した場合(15万円の事業用のパソコンを購入)>

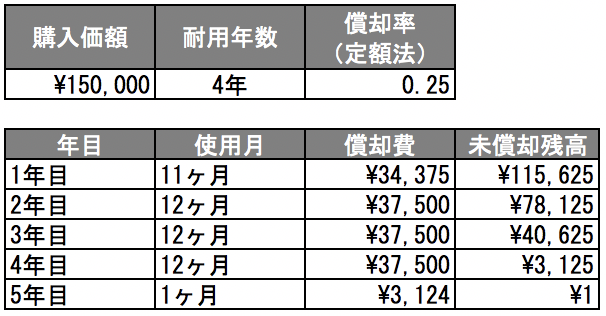

<通常の減価償却資産として計上した場合(15万円の事業用のパソコンを購入)>

3-2-2.少額減価償却資産の特例を適用する(青色申告者のみ)

二つ目の選択肢である「少額減価償却資産の特例を適用する」場合、一括でその事業年度の経費にすることが可能です。この「少額減価償却資産の特例」は、取得価額が30万円未満の場合に適用でき、合計限度額が300万円までとなっています。また、対象者も限定されており「青色申告をしている中小企業・個人事業主」のみとなっております(中小企業の場合は、従業員数が常時1000名以下という条件もあります)。

そして、選択肢の一つ目と同様に、確定申告の際に合わせて提出すべき書類があります。法人の場合には、法人税申告書に、「少額減価償却資産の取得価額の損金算入の特例に関する明細書」という決まった様式の明細書を添付する必要があります。個人事業主の場合には、決まった様式の明細書がないため、各々の取得年月と取得価額の明細をまとめたものを確定申告時に用意する必要があります。

また、償却資産申告書の提出も必要になります(1月1日現在、どのような償却資産を所有しているかを申告する書類で、毎年1月31日が期限となっています)。

また、今回の「少額減価償却資産の特例を適用する」場合は固定資産税(償却資産税)の課税対象になりますが、課税標準額(1月1日時点の償却資産の評価額の合計)が150万円(免税点)未満の場合には、固定資産税(償却資産税)は課税されません。

3-2-3.通常の減価償却資産として処理する

三つ目の選択肢である「通常の減価償却資産として処理する」の場合は、通常通り前述の耐用年数と計算方法に応じて経費計上していくことになります。例えば15万円の事業用のパソコンを購入した際の計算例が図6の下図になります。

3-3.取得価額が30万円未満の場合(少額減価償却資産の特例)

続いて、取得価額が20万円以上、30万円未満の減価償却資産の場合について説明したいと思います。この場合の減価償却資産の計上の方法としては、下記の2パターンから選ぶことができます。取得価額が10万円以上20万円未満の減価償却資産の場合は「一括償却資産の特例」が適用できましたが、「一括償却資産の特例」の条件が20万円未満のため、20万円以上の場合には、適用することができません。よって、下記2つのパターンから選択することになります。

<取得価額が10万円以上20万円未満の場合の計上パターン>

- 少額減価償却資産の特例を適用する(青色申告者のみ)

- 通常の減価償却資産として処理する

3-4.そもそも減価償却しないという選択肢は有りか?

最後に、これは特例というわけではないのですが、個人事業主や副業等の個人は必ず減価償却しなければなりませんが(これを強制償却と言います)、実は法人(会社)については税務的には減価償却するかしないかを選ぶことができます(これを任意償却と言います)。ただし、税務的には問題なくても、企業会計原則に反しており、銀行から融資を受けたい場合等には大きなマイナス評価になる可能性が高いため、基本的に減価償却資産を取得した際には、減価償却した方が良いでしょう。

4.まとめ

今回は「減価償却」についてまとめてみましたが、いかがでしたでしょうか?少し難しいところもあるかもしれませんが、経費計上にあたって、この「減価償却」は非常に重要になりますので、しっかり理解して、正しい方法で経費計上するようにしましょう。

<減価償却の計算をもっと簡単に>

さて、「減価償却」について諸々理解できたら、今度は具体的な仕訳、記帳を行っていくことになります。また別記事にて、具体的な仕訳・記帳方法については書きたいと思いますが、手動でいちいち計算していたら時間がかかってしまい、大変という人もいるでしょう。そんな時には、下記のような会計ソフトを使えば、自動で減価償却の計算や仕訳・記帳を行うことが可能です。手間をかけたくない人は、トライアル無料なので、ぜひ試してみてください。

1.freee

>【公式サイト】確定申告ソフト | クラウド会計ソフト freee

2.MFクラウド会計・確定申告

>【公式サイト】会計・確定申告ソフト「MFクラウド会計・確定申告」

3.やよいの青色申告 オンライン

各々の会計ソフトの詳細の比較については、下記記事でまとめていますので、合わせて参考にしてみてください。

<その他おすすめ記事>