「年金」。皆さん日本の年金制度について、しっかり理解できていますか?

20歳になると全国民が国民年金に加入することが義務付けられています。しかし、多くの方が年金制度についてよく理解できていないというのが現状だと思います。特に若い世代では「将来、年金ってちゃんともらえるの?」と漠然と不安を持っているものの、年金制度の複雑さから、なかなか理解を深めることができず、ただただ不安を募らせている方も多いかと思います。

今回の記事では、そんな日本の年金制度の仕組みはどのようになっているのか?財源はしっかりと確保されているのか?将来の世代は年金がちゃんともらえるのか?等について概要をまとめ、なるべく分かりやすく紹介したいと思います。

まずは、この記事から日本の年金制度の大枠を知り、皆さんが年金への理解を深め、老後に備えられるようになるための一つのきっかけになればとても嬉しいです。

目次

- 1-1.そもそも年金とは

- 1-2.年金には二つの基本方式がある

- 1-2-1.積立方式

- 1-2-2.賦課方式

- 1-3.日本の公的年金は賦課方式ではなく修正積立方式

- 2-1.年金は保険料以外に税金や積立金で支えられている

- 2-2.積立金を運用で増やそうとするGPIFの存在

- 3-1.なぜ、将来の年金受給額が減ってしまうのか?

- 3-1-1.少子高齢化に対応するために保険料と受給年齢の引き上げを実行

- 3-1-2.マクロ経済スライドの導入により年金額は減少していく

- 3-2.将来どのくらい年金受給額は減るのか

- 3-3.今後考えるべきは将来の世代の負担をどれだけ減らすことができるのか

- 4-1.日本の年金は3階建て、国民年金は全員加入

- 4-2.20歳以降のライフスタイルで加入できる年金は異なる

- 4-2-1.自営業者等の第1被保険者は国民年金保険をベースとして上乗せ

- 4-2-2.会社員や公務員等の第2被保険者は厚生年金保険をベースとして上乗せ

- 4-2-3.第3被保険者は保険料負担なしで国民保険に加入できる

- 4-3.公的年金の3つの給付の形

1.日本の年金制度の方式について

まずは、年金とはそもそも何なのか?に加え、基本的な年金の方式等の仕組みについて書いていきたいと思います。

1-1.そもそも年金とは

そもそも年金とは何なのでしょうか?年金とは国や保険会社に保険料を預けて、運用してもらい、ある特定の年齢になったら保険料と運用益を原資としたお金を受け取る保険になります。

1-2.年金には二つの基本方式がある

年金には二つの基本的な方式があり、各々について簡単にご説明したいと思います。

1-2-1.積立方式

積立方式とは、自分が払った保険料に加えて運用益分を年金としてもらえる方式です。「自分の分は自分で積み立てる」という方式のため不公平感はないですが、インフレに弱いというのが特徴です(インフレにより貨幣価値が低下すると、老後に受け取れる金額は同じであっても実質的な価値は目減りすることになるということです)。

1-2-2.賦課方式

賦課方式の年金とは、その年度における給付金をその年度における保険料等の収入によって賄う方式です。つまり「現役世代が今払っている保険料で、現在年金を受給している引退世代の給付金を賄う」という方式になります。この方式の弱みとしては、保険料を支払う側の人数が減り、受け取る側の人数が多くなると保険料が高くなり、または受給額が下がってしまうという弱みがあります。しかし、インフレには強いという強みもあります(インフレになったとしても、その時の保険料を支払っている人の賃金も増加することになるため、保険料が増加しても実質的には負担額が変わらないということになり、インフレに応じて年金受給者の受給額を増やすことができるということです)。

1-3.日本の公的年金は賦課方式ではなく修正積立方式

現在、日本の公的年金は少子高齢化によって大きな影響を受けており、他サイトでは「日本の公的年金は賦課方式だ」と書いてあったり、日本の公的年金は賦課方式だと思っている人もいるかと思いますが、実際には賦課方式ではなく「修正積立方式」という方式になっています。

現行の日本の公的年金制度は1944年に積立方式でスタートし、1954年の新厚生年金保険法で「修正積立方式」へと変わりました。この「修正積立方式」とは従来の積立方式をその当時の日本に合わせて少し修正を加えた積立方式で「現役世代の保険料を引退世代への給付に回しつつ、余ったお金を将来、少子高齢化が進んだ場合のために積立てておこう」という方式になります。つまり分かりやすくネーミングするのであれば「保険料余った分は積立方式」のような方式です。

しかし、昔の日本においては、現役世代が引退世代を上回っており、平均寿命も今より短かったため、現役世代の支払う保険料が引退世代の給付金を上回り、積立することができていましたが、今は少子高齢化により、積み立てることができていません。それでは、今はとにかく過去の積立金を取り崩しながら年金制度の運用をしているか?とお思いになる方もいると思いますが、それでは急激に積立金が減少し、今の方式では年金制度が破綻してしまうため国が国庫負担金という形でお金を入れながらバランスを取っています。今後少子高齢化が進んでいく中で、年金制度の方式を柔軟に修正し、バランスを取っていくことが重要です。

2.日本の公的年金の財源

それでは、ここからはその公的年金の財源について説明していきましょう。

2-1.年金は保険料以外に税金や積立金で支えられている

日本の公的年金の財源は「保険料収入」の他に「国庫負担(税金等)」「積立金(元本の取り崩し及び運用収入)」が充てられています。前述の通り、保険料収入が給付額を上回っていた時は、保険料のみで給付金を支払い、余った分を積み立てることが可能でしたが、今では保険料のみでは給付金を賄うことができず、その分を積立金だけではなく、国が国庫負担金というものを投入してバランスをとりながら年金制度を運用しています。

2004年の法律改正で、全国民に共通する基礎年金について、これまで3分の1だった国庫負担割合を、現役世代の保険料負担に配慮し、2009年までに徐々に引き上げ、2009年度から国庫負担割合は2分の1になりました。国庫負担金の財源は税金等ですので、国民年金の半分は税金で賄われているということになります。

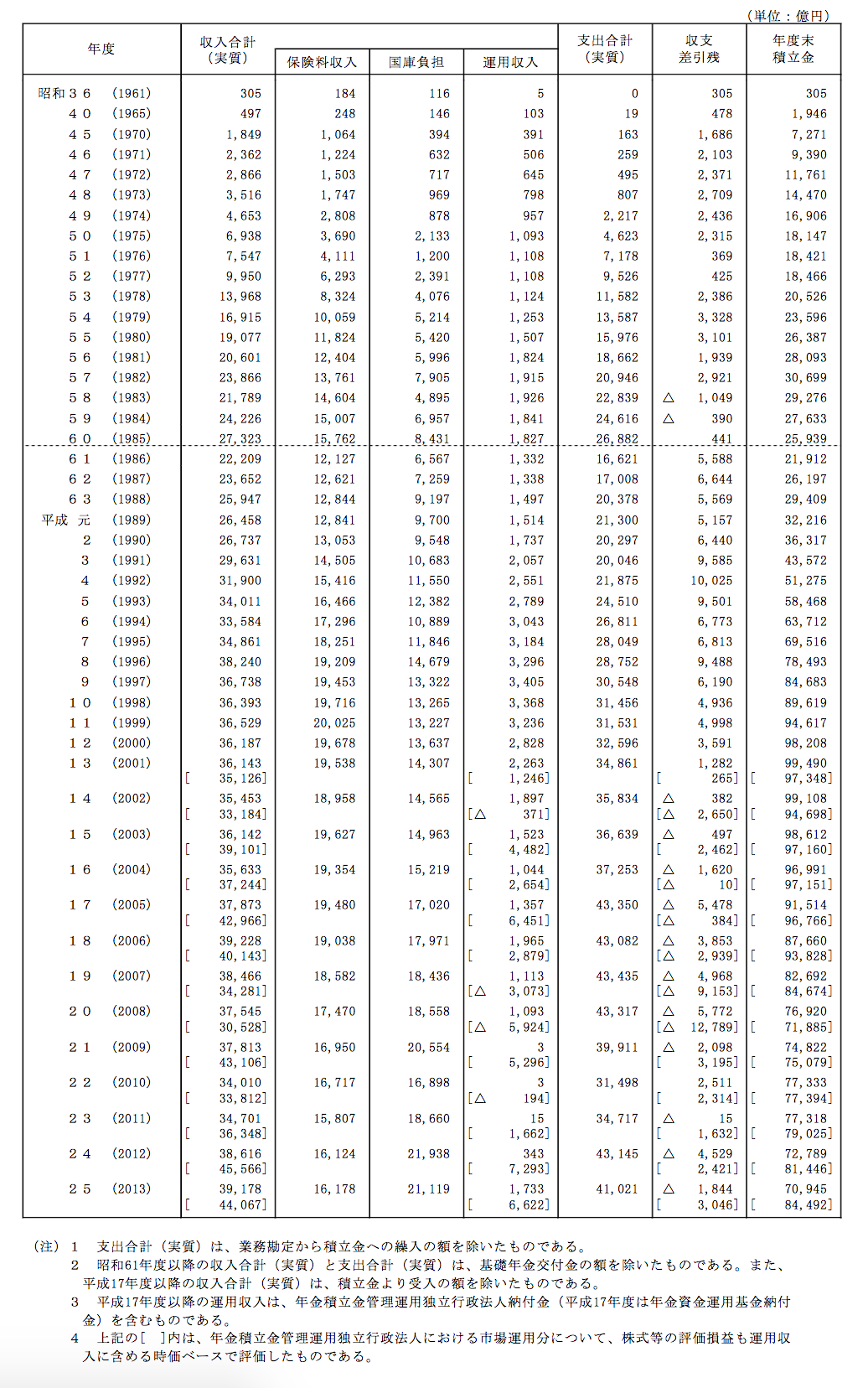

図1:国民年金の収支状況の推移 ※画像をクリックすると拡大します。

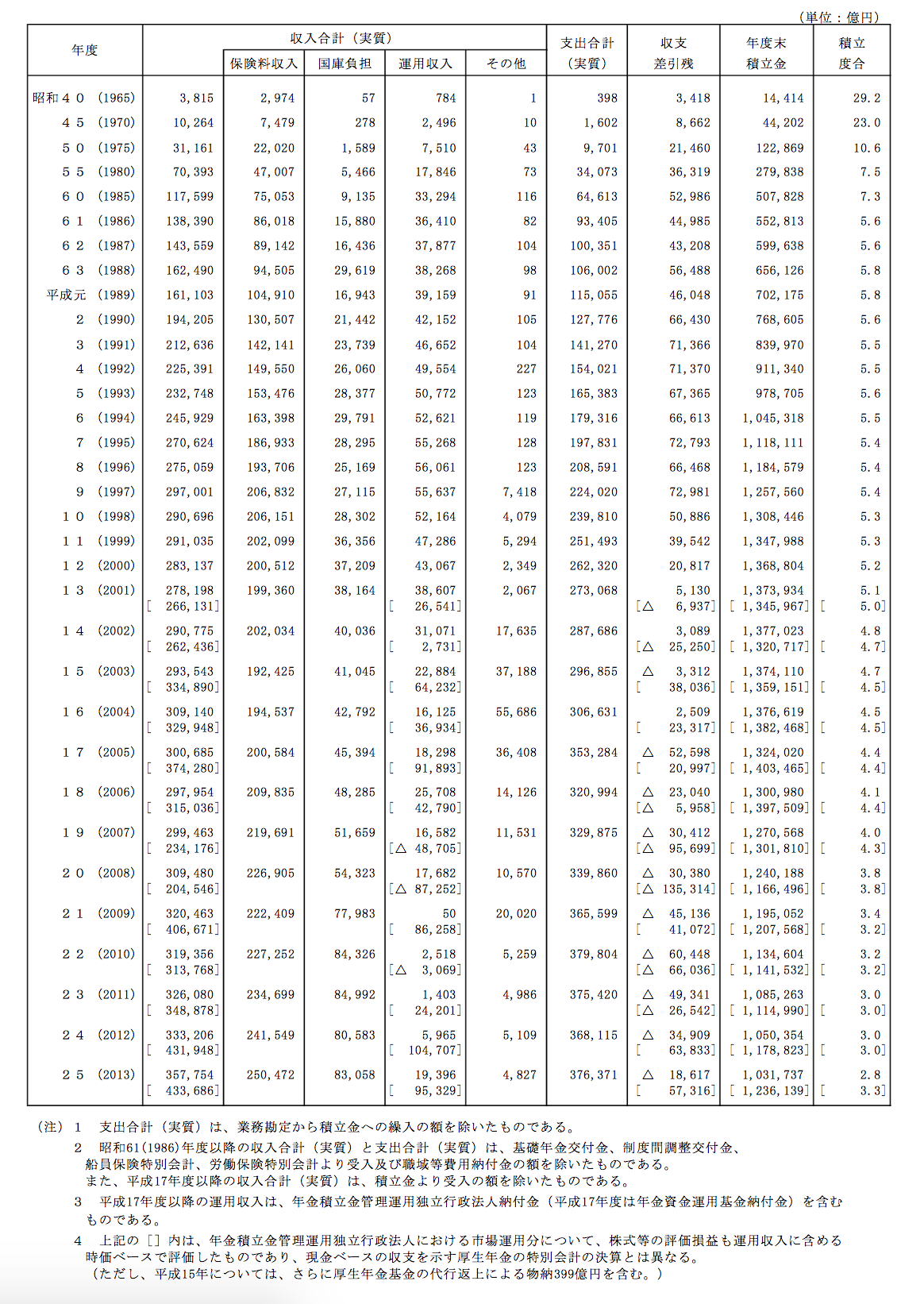

図2:厚生年金の収支状況の推移 ※画像をクリックすると拡大します。

2-2.積立金を運用で増やそうとするGPIFの存在

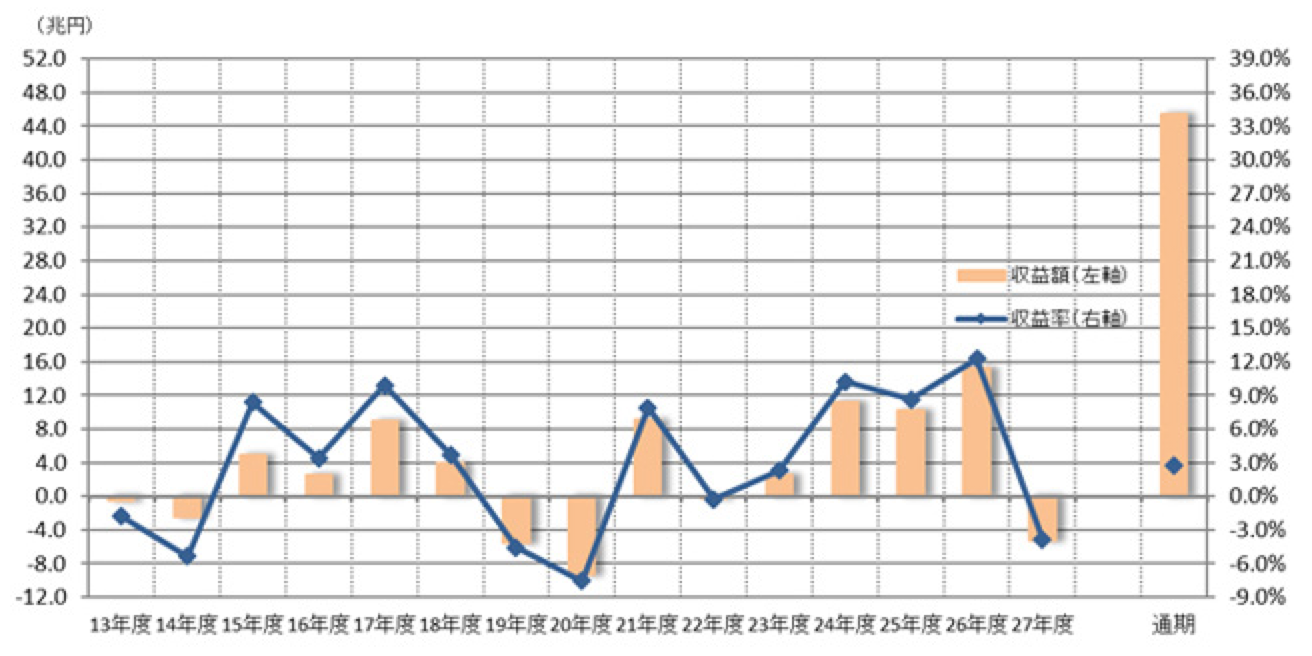

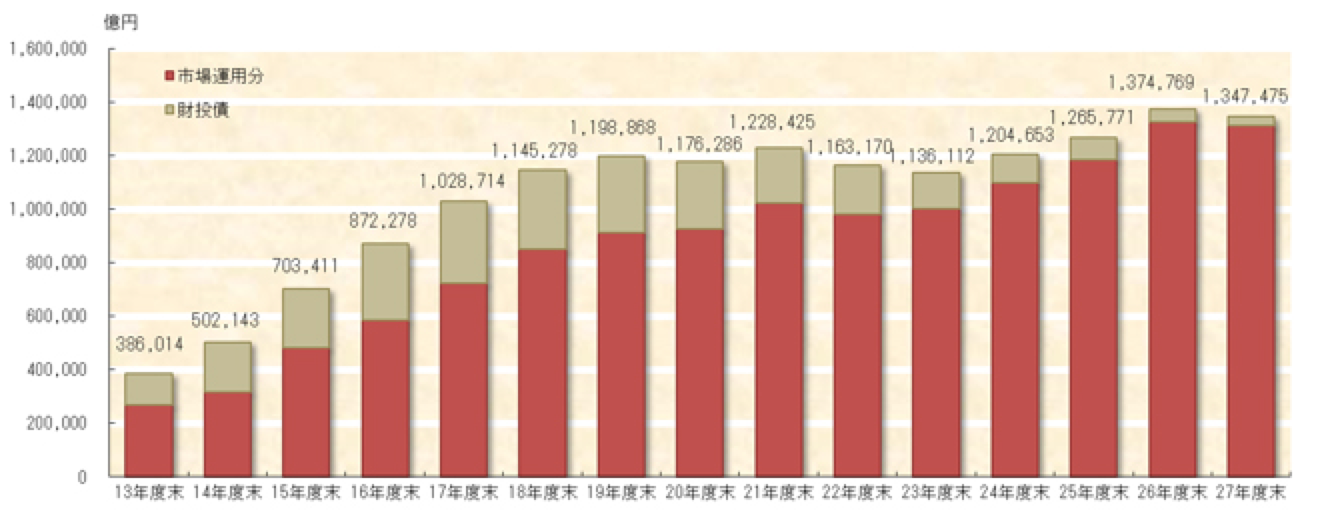

さらに、積立金については「年金積立金管理運用独立行政法人(GPIF)」という機関が運用を行い、積立金を増やそうとしています。最近のニュースで「平成27年度の収益額はマイナス5兆円!」というショッキングなニュースが話題になりましたが、下図の通り平成27年度までの収益額合計はプラス45.4兆円ということで順調に増えています。平成27年度時点での積立金(運用資産額)の合計は134兆7475億円となっています。

図3:GPIFの積立金運用実績(収益額と収益率の推移) ※画像をクリックすると拡大します。

引用:前年度末の運用状況ハイライト | 年金積立金管理運用独立行政法人

図4:GPIFの積立金(運用資産額)の推移 ※画像をクリックすると拡大します。

引用:前年度末の運用状況ハイライト | 年金積立金管理運用独立行政法人

3.将来、年金がもらえなくなることはないが、受給額は減る

「年金の保険料を払っていても、老後にきちんともらえるの?」と不安になっている人が多いと思います。積立金や国庫負担金のことも考えると、おそらく将来的に公的年金がもらえなくなることはまずないと思います。しかし今後、年金受給額は確実に減っていくと考えられます。

3-1.なぜ、将来の年金受給額は減ってしまうのか?

将来の年金受給額が減る大きな要因は、今後少子高齢化がさらに進み、下図の通り被保険者(保険料を負担する現役世代)は減っていくのに対して、受給者(年金を受け取る引退世代)が増加していくことにあります。2016年時点では受給者の数に対して被保険者が2倍いるのに対して、約40〜50年後には1倍つまり、1人の被保険者で受給者1人を支えていかなくてはならない時代になるのです。

図5:国民年金(基礎年金)の被保険者数、受給者数の見通し ※画像をクリックすると拡大します。

引用:平成26年財政検証結果レポート | いっしょに検証! 公的年金 | 厚生労働省(平成21年財政検証より)

3-1-1.少子高齢化に対応するために保険料と受給年齢の引き上げを実行

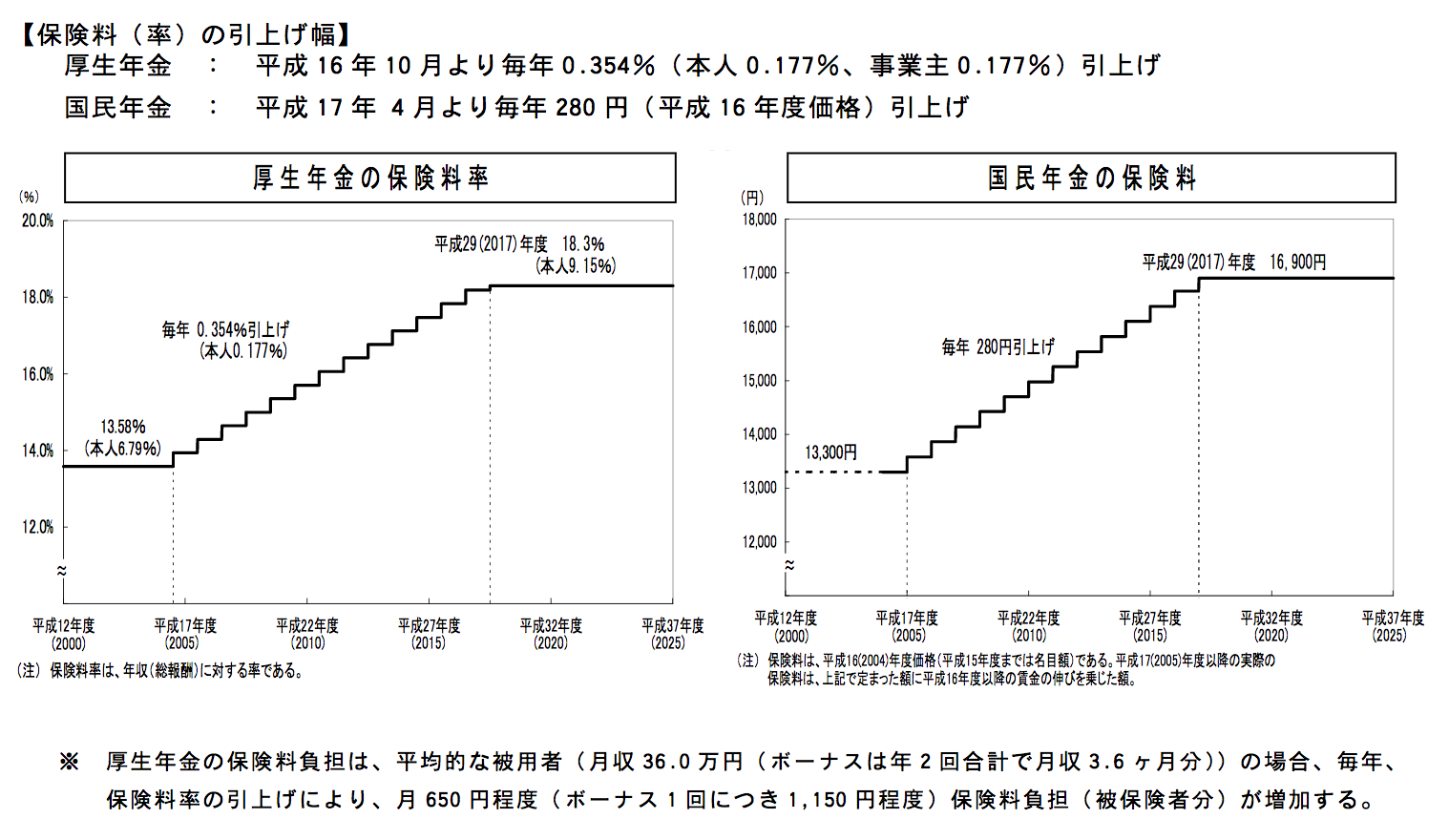

本来であれば、このように少子高齢化がさらに進行し被保険者に対する受給者の割合が増えていった場合に、今の受給額を保ちつづけようとすると保険料の値上げをしないといけません。ということで下図の通り、2004年の年金改革により2004年から段階的に保険料を国民年金も厚生年金も引き上げていくことが決定しました。

図6:2004年からの年金保険料の段階的な引き上げについて ※画像をクリックすると拡大します。

さらに、年金の受給開始年齢も現在60歳となっているが段階的に65歳まで引き上げられていく予定となっています。このように保険料が増え、年金受給開始年齢も遅くなれば、以前よりも年金額が減少していくのは当然のことでしょう。

3-1-2.マクロ経済スライドの導入により年金額は減少していく

しかし、このまま少子高齢化が進めば、これだけの対策では足りないのが現状です。そこで、2004年日本政府は「働いていた時の50%を保証する100年安心年金」というのを打ち出して、「マクロ経済スライド」という仕組みを導入します。これによって年金受給額は今後もさらに減少していくことになります。

<マクロ経済スライドとは?>

日本の公的年金は「完全自動物価スライド制」という制度が採用されていて、これまで年金額は原則として新しく年金を受給開始する人は賃金の変動率で、すでに受給している人は物価変動率でその変動幅に合わせて年金額を毎年改定してきました(つまり賃金や物価が上がれば、その分年金受給額も増えるという仕組み)。

しかし、この物価や賃金と同じ上昇率分だけ年金を増やすのではなく、マクロ経済的要素である「年金の被保険者の減少率」や「平均寿命の伸び」を考慮した調整率を設定して、その分を賃金の変動率や物価変動率から差し引いて、年金額を改定することで年金額を抑制していこうという仕組みを2004年に導入しました。これが「マクロ経済スライド」になります。

<マクロ経済スライドによる年金額改定の3パターン>

マクロ経済スライドによる年金受給額改定の仕方には下図の通り3パターンあります。

- ある程度、賃金(物価)が上昇した場合:賃金・物価上昇率からスライド調整率を差し引いた分だけしか年金受給額は増やさない。

- 賃金(物価)上昇が小さい場合:スライド調整率よりも賃金・物価上昇率が低い場合には、年金受給額を据え置く。

- 賃金(物価)が下落した場合:賃金・物価下落率分だけ年金受給額を減らす。

図7:マクロ経済スライドにおける年金額改定の3パターン ※画像をクリックすると拡大します。

つまり、本来であれば物価が上がった場合、同じものを買って同じ生活水準を維持するためには、年金の受給額も同じ分だけ上がらないといけませんが、「物価の上がり分ほど年金の額は増やせないので我慢してくださいね」的な仕組みを導入したということになります。これによって年金額は将来確実に減っていくでしょう。

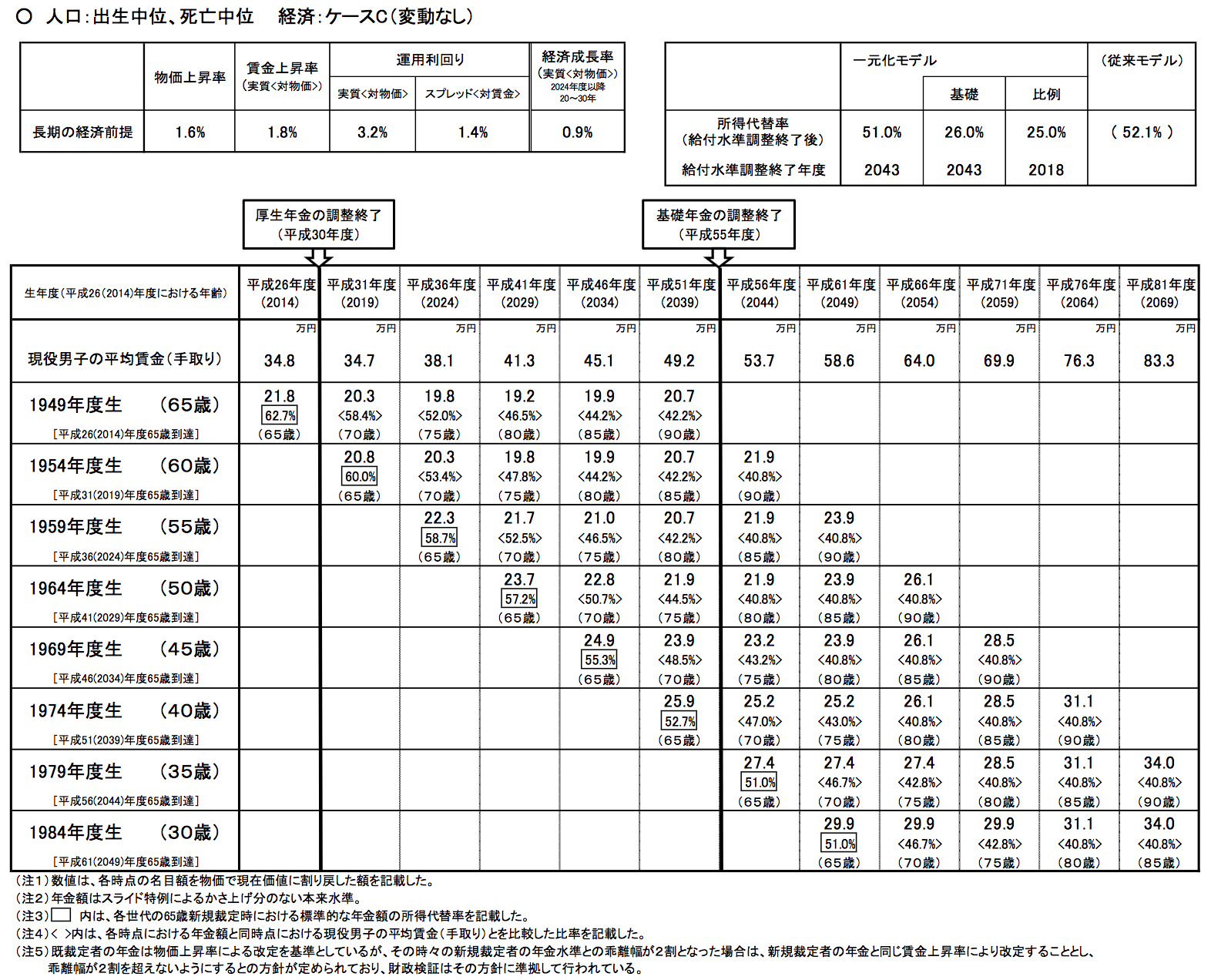

3-2.将来どのくらい年金受給額は減るのか

それでは、将来どのくらい年金額は減るのでしょうか?2014年の厚生労働省の財政検証によると、長期の経済前提において物価上昇率が1.6%、賃金上昇率が1.8%、運用利回りが実質(対物価)で3.2%、経済成長率が0.9%だった場合、下図のような年金額になります。1949年生まれ(2014年時点で65歳)の方は、初年度で所得代替率が62.7%なのに対し、1984年生まれ(2014年時点で30歳)の方は、初年度で所得代替率が51.0%と下がっています。

所得代替率とは「年金受給額が、その時点の現役世代の所得に対してどの程度の割合かを示すもの」で、将来的なインフレ(物価上昇)や賃金上昇等も考慮した上で年金受給額を考えるものさしとして使われます。

図8:将来の年金額の試算(2014年の厚生労働省の財政検証) ※画像をクリックすると拡大します。

引用:平成26年財政検証結果レポート | いっしょに検証! 公的年金 | 厚生労働省

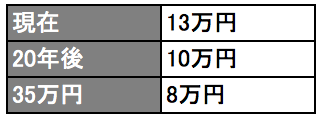

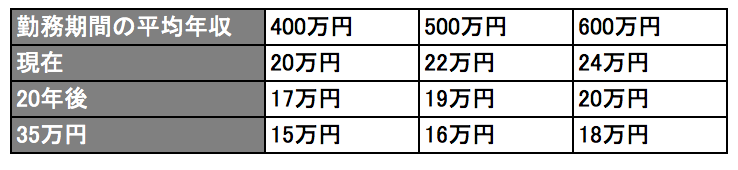

もっとわかりやすく、賃金や物価が今と変わらないと仮定して試算したものが、NHKの「あさイチ」という番組で紹介されていましたので下図にまとめます。国民年金(自営業夫婦の場合)の年金額は現在約13万円(65 歳時点・月額)ですが、35年後には約8万円と約0.6倍の試算になるようです。また、厚生年金(夫が会社員・妻が専業主婦、40年勤務の場合)は勤務期間の平均年収によって年金額は変わりますが、平均年収が400万円だった場合は、現在は約20万円の年金額なのに対し、35年後は15万円と約0.75倍の試算になるようです。

図9:国民年金(自営業夫婦の場合)の年金額の試算(65歳時点・月額)

※金額は現在の貨幣価値に合わせて算出

引用:今こそ知りたい 得したい!「年金」|NHKあさイチ(試算:ニッセイ基礎研究所 中嶋邦夫さん 平成26年 財政検証結果より)

図10:厚生年金(夫が会社員・妻が専業主婦、40年勤務の場合)の年金額の試算(65歳時点・月額)

※金額は現在の貨幣価値に合わせて算出

引用:今こそ知りたい 得したい!「年金」|NHKあさイチ(試算:ニッセイ基礎研究所 中嶋邦夫さん 平成26年 財政検証結果より)

3-3.今後考えるべきは将来の世代の負担をどれだけ減らすことができるのか

前述のマクロ経済スライドの話をすると、「こんな制度を導入されてしまったら、将来の年金額は確実に減るし、今の現役世代が引退世代になったときどうすれば良いのか?」と思う方もいると思います。

しかし、そもそもマクロ経済スライドとは、急激に進む少子高齢化に伴い、今のままでは将来的に若い世代の負担が増え続けてしまうことを避けるために、保険料負担(保険料収入)の上限を先に決めて、その中で給付を調整してやりくりするスキームに切り替えるために導入された仕組みです。

もっと具体的に言うと、前述の通り「働いていた時の50%を保証する100年安心年金」を実現するための制度ですので、約100年間の保険料負担(保険料収入)の総額(厚生年金の保険料率18.3%、国民年金の保険料16900円に固定して算出)から、これと約100年間の給付総額が必ず一致するように、受給者一人あたりの給付水準を自動的に調整していくために導入した仕組みになります。

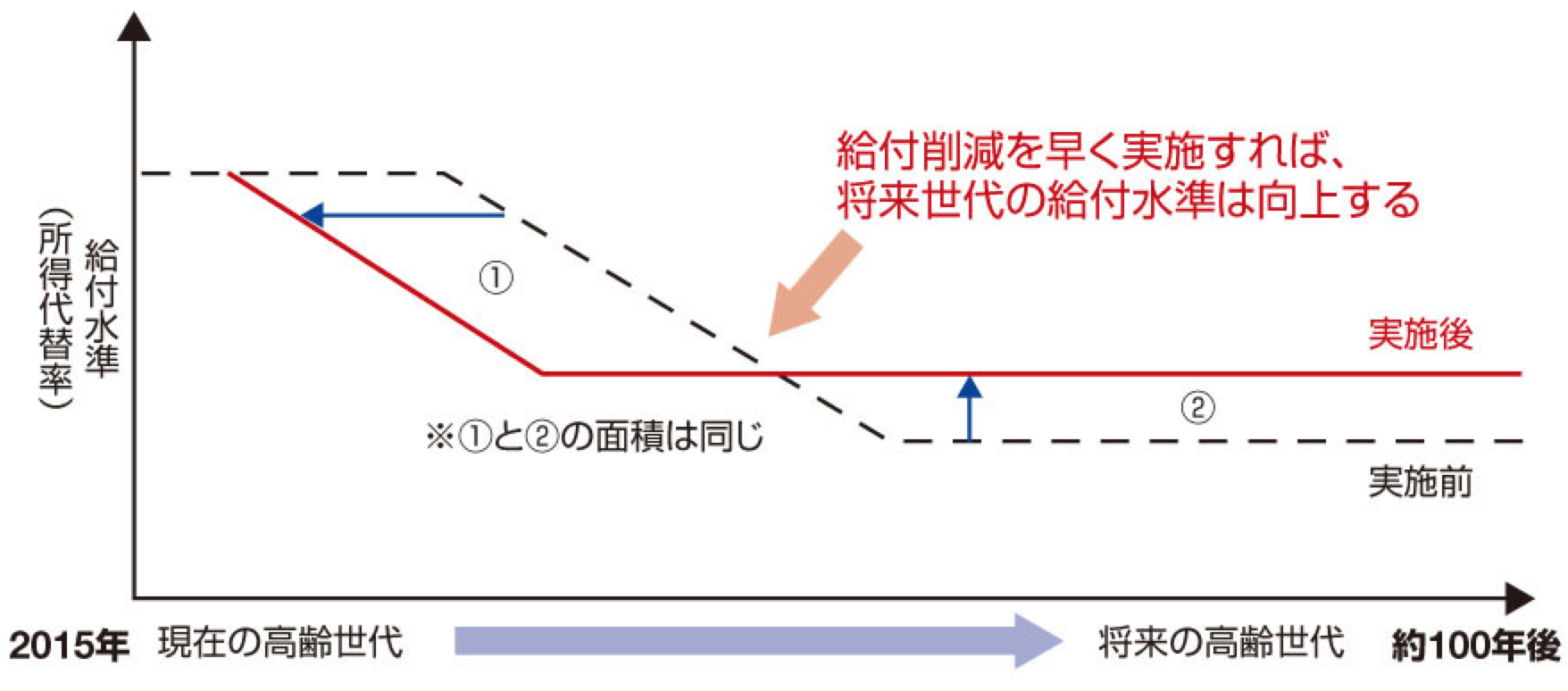

約100年間の保険料負担(保険料収入)の総額が決まっている中で、このマクロ経済スライドという仕組みを早い段階で実施していくことができれば、今の引退世代の方々の受給額を減らし、協力してもらいながら、可能な限り今の現役世代(将来の引退世代)の受給額を増やすことができるのです。

図11:マクロ経済スライドの早期実施による将来世代の給付水準の変化 ※画像をクリックすると拡大します。

引用:年金減額!マクロスライドがついに始動 | 週刊東洋経済(政治・経済) | 東洋経済オンライン

少子高齢化が進む中で、今後、年金額を減らさないというのはほぼ不可能だと思います。それであれば、将来世代の負担をどれだけ減らすことができるのか?そのために現在の引退世代と現役世代がお互い協力しあって、多少の負担増に耐えて、早めに対策を打っていくべきなのです。

4.加入できる公的年金にはどのようなものがある?

さて、ここまでは日本の年金制度の仕組みについて、財源や現在取られている対策や今後の方向性について概要をまとめてきましたが、続いては我々が加入することができる年金制度についてまとめていきたいと思います。

4-1.日本の年金は3階建て、国民年金は全員加入

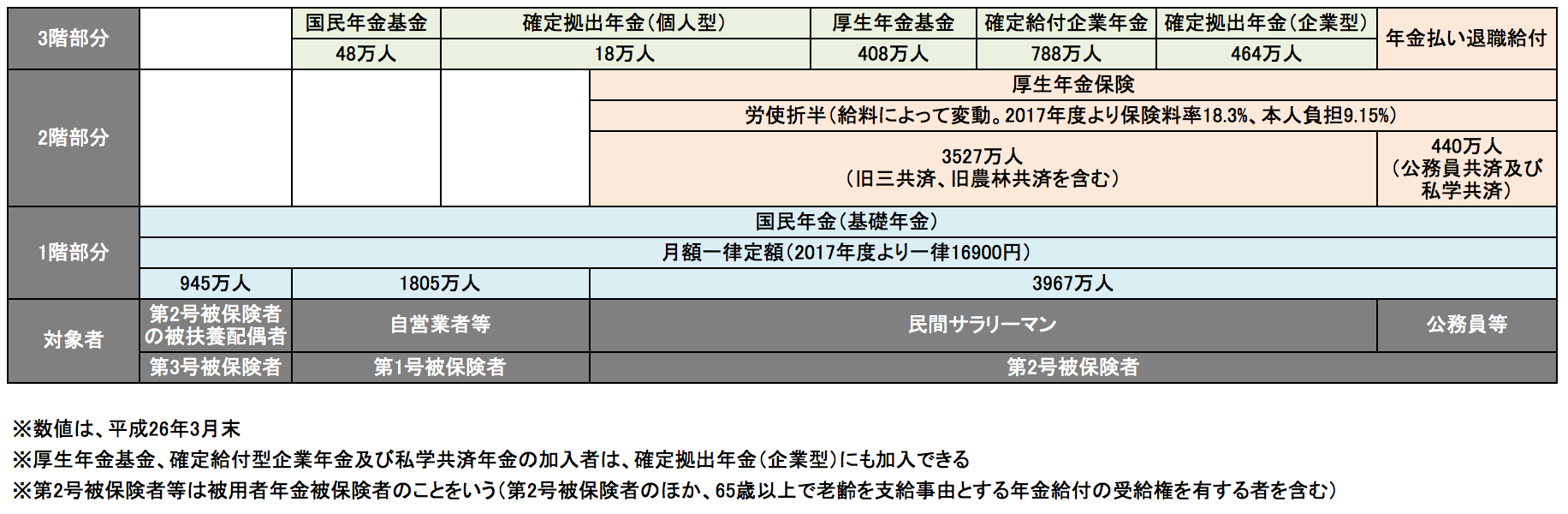

日本の年金制度は3階建てと言われています。下図の通り、1階の基礎部分が「国民年金(基礎年金)」です。国民年金は日本に住んでいる20歳以上60歳未満の人の加入が義務付けられています。そして、2階部分以上についてはその人の20歳以降のライフスタイルによって加入できる年金が異なってきます。

図12:日本の対象者ごとの加入できる年金のまとめ ※画像をクリックすると拡大します。

参考:概要|地方職員共済組合

4-2.20歳以降のライフスタイルで加入できる年金は異なる

日本の年金制度では、20歳以降のライフスタイルによって下記の3つの被保険者に分けられます。

<20歳以降のライフスタイルによって分かれる被保険者グループ>

- 第1被保険者:自営業者・農業者とその家族、学生、無職の人等

- 第2被保険者:民間会社員や公務員など厚生年金の加入者

- 第3被保険者:第2被保険者に扶養されている配偶者(年収が130万円未満の人)

4-2-1.自営業者等の第1被保険者は国民年金保険をベースとして上乗せ

第1被保険者の場合、国民年金(基礎年金)をベースとして「国民年金基金」、「確定拠出年金(個人型)」に加入することで年金を上乗せることができます。さらに上乗せしたい場合は民間保険会社の年金に加入します。

4-2-2.会社員や公務員等の第2被保険者は厚生年金保険をベースとして上乗せ

第2被保険者の場合、国民年金に加え厚生年金に加入することになります(正式には厚生年金に加入するとその中に国民年金にも自動的に含まれます)。しかし、厚生年金に上乗せできる年金については、民間会社員と公務員等で変わります。民間会社員の場合は厚生年金に加え「確定拠出年金(個人型もしくは企業型)」や「厚生年金基金」、「確定給付企業年金」に加入することができます。公務員等の場合には、厚生年金に加え、「年金払い退職給付」という制度が自動で付いてきます。2015年10月の年金制度改革により今まで公務員は厚生年金ではなく共済年金というものに加入していましたが、共済年金が厚生年金と一元化されました。その際に厚生年金と共済年金の格差部分と呼ばれていた「職域加算」というものが廃止され、その際にこの「年金払い退職給付」という制度ができました。また今まで公務員は「確定拠出年金(個人型)」には加入することができませんでしたが、2017年1月から加入できるようになります。今後まだ公務員の加入できる年金は変わっていく可能性もありそうです。各々さらに上乗せしたい場合は民間保険会社の年金に加入します。

4-2-3.第3被保険者は保険料負担なしで国民保険に加入できる

そして、第3被保険者の場合、加入できるのは現在、国民年金のみになります。ただし、第3号被保険者は保険料を負担する必要がありません・第1号、第2号被保険者が支払う保険料により保障されるのです。さらに、2017年1月から確定拠出年金(個人型)に第3被保険者でも加入できるようになります。また、必要であれば民間保険会社の年金に加入することができます。

各々の年金の詳細についてはまた別記事を書きたいと思います。

4-3.公的年金の3つの給付の形

これらの公的年金はある一定の年齢に達したタイミング以外にも下記3つのタイミングで支給されます。

- 老齢給付:一定の年齢に達した場合に支給されるもの

- 障害給付:一定以上の障害状態になった場合に支給されるもの

- 遺族年金:死亡した人の遺族に支給されるもの

5.まとめ

今回は、日本の年金制度の仕組みについて概要をまとめてみましたが、いかがでしたでしょうか?概要といっても、蓋を開けてみるとなかなか複雑な仕組みで、まとめるのが大変でしたが、この記事を読んでいただければ日本の年金制度の大枠や今後の方向性・流れが掴めると思います。

それにしても、なぜこんなに難しくややこしい制度にもかかわらず、義務教育で年金のことをしっかり教えないのでしょうか?税金にしても年金にしても、実際に生活に関わってくる実務として発生するのですから、難しくてもしっかり義務教育で教えないと、全くついていけない人が出るのは当たり前ですよね。今回書いた記事がそんな人たちの年金制度の理解に少しでも役立てばとても嬉しいです。

今後、少子高齢化が進む限り、どうもがこうと将来の年金受給額(国民年金、厚生年金)は減っていくのは確かだと思います。これからは自己防衛の時代です。年金制度について各々が理解を深め、老後に備えていきましょう。また、別記事にて老後に備えるための方法や各年金の詳細については書いていきたいと思います。