簿記を勉強されている方のみではなく、最近増加中の副業をされている方も確定申告の際にまずぶつかる壁が「複式簿記」だと思います。複式簿記は14世紀以前から存在し、現代に至るまで細かな調整を経てはいますが、大きな変化はなく優れた記帳方式として世界中の会計の基盤を作り上げています。ルネンサンス期のイタリアや16世紀のオランダではあらゆる階層の人々が複式簿記で帳簿をつけていたと言われていますが、現在の人々は複式簿記の知識を全く持ち合わせていない人が多いのではないでしょうか?世界中の会計の基盤を作っている技術ですので、知っていて絶対損はありません。この機会に複式簿記についてマスターしちゃいましょう。

今回は、この複式簿記について全くゼロからの人にもわかりやすいように網羅的かつ都度詳細にも突っ込んで、徹底的に解説をしていきたいと思います。これを読めば「そもそも簿記って何なの?」という話から「複式簿記とは?」「複式簿記の手順や具体的な記帳方法」についても分かっていただけると思います。

目次

- 2-1.単式簿記(簡易記帳)とは?

- 2-2.複式簿記とは?

- 2-3.もっとわかりやすく単式簿記と複式簿記の違いをご説明

3.複式簿記で作成できる貸借対照表(B/S)と損益計算書(P/L)とは

- 3-1.貸借対照表(B/S)とは?

- 3-2.損益計算書(P/L)とは

- 3-3.貸借対照表と損益計算書の関係

- 4-1.複式簿記のメリット

- 4-1-1.決算書・財務諸表を作成することができ、財産や損益の状況を把握することができる

- 4-1-2.青色申告の65万円特別控除等の特典が受けられる

- 4-1-3.企業の決算資料から財務状況等を読み解くことができるようになる

- 4-2.複式簿記のデメリット

- 5-1.複式簿記の手順

- 5-2.証憑とは?

- 5-3.仕訳帳とは?複式簿記の仕訳ルールについて

- 5-4.仕訳の計上日の決め方(発生主義と現金主義とは?)

- 5-5.総勘定元帳とは?

- 5-6.試算表とは?

- 5-7.主要簿と補助簿

1.簿記とは?

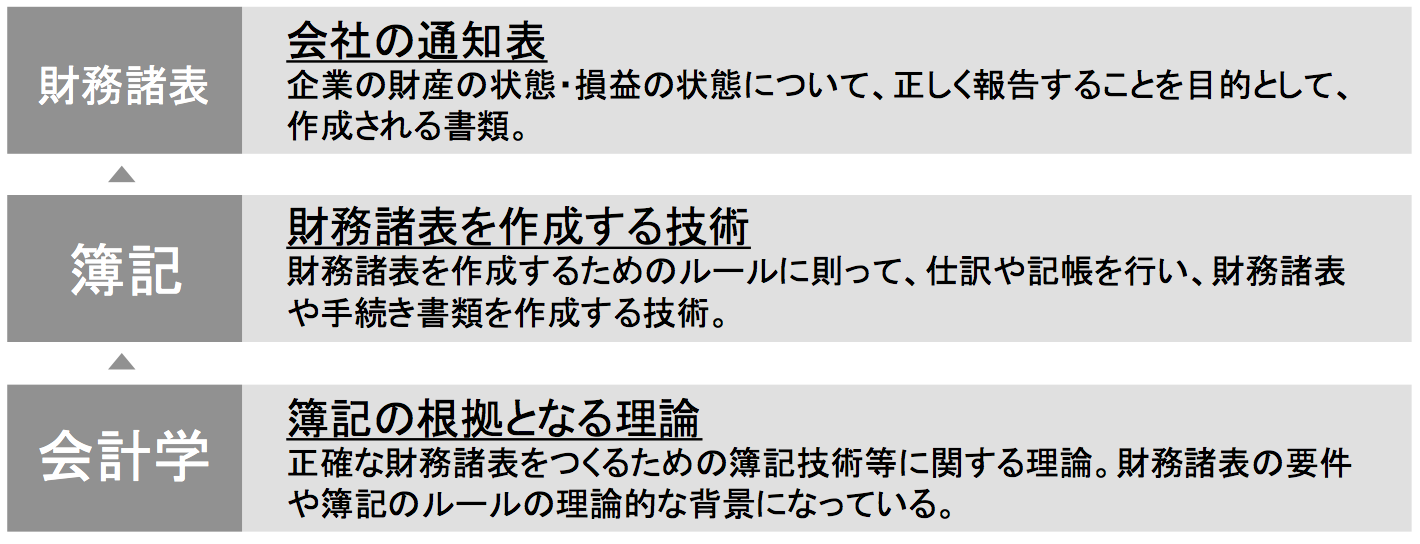

簿記とは企業や個人事業の取引活動を記録し、財務諸表(貸借対照表や損益計算書など)を作成することで、財産の状態と損益の状態を明らかにする技術です。なので、もっとわかりやすく言うと「簿記」とは財務諸表を作成するためのルールに則って、仕訳や記帳を行い「財務諸表を作成する技術」という感じでしょう。また、この「簿記」についていろいろ調べていると「会計学」という言葉も出てくると思います。この「会計学」というのは「簿記の根拠となる理論」になります。よって、下図にまとめますと「会計学」のルールに則り「簿記」という技術で作り上げたものが「財務諸表」という会社の通知書になる。という関連性をイメージしながら考えてもらえると分かりやすいと思います。

図1:財務諸表、簿記、会計学の関係性(※クリックすると拡大画像が閲覧できます。)

ちなみに、「簿記」の語源は諸説ありますが、日本に西洋式簿記が入ってきた際に簿記の英語表記である「Bookkeeping(ブックキーピング)」という言葉が訛って「ぼき」と言われるようになったという説や、「帳簿記録」または「帳簿記入」という言葉を略したという説もあります。日本で初めて西洋式簿記の紹介をしたのは福沢諭吉であるとされ、著書「帳合之法」にて、多くの簿記用語(現在用いられているものとは少し違う)を創り出しています。

2.単式簿記(簡易記帳)と複式簿記の違いとは?

簿記には、単式簿記(簡易記帳)と複式簿記の二つの記帳方式があります。各々について、まずは実際の記帳例と共に概要を説明したいと思います。

2-1.単式簿記(簡易記帳)とは?

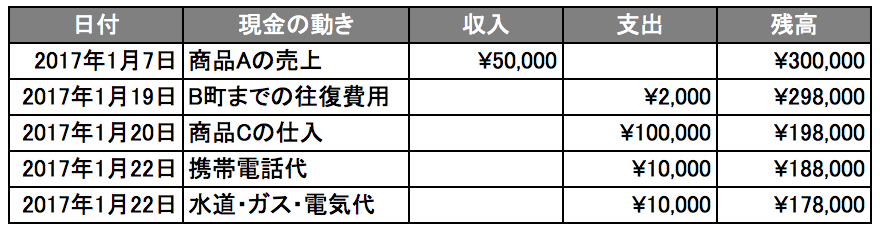

単式簿記とは取引を一つの科目に絞って記帳するやり方です。例えば家計簿やお小遣い帳のように「現金」の動きだけを記帳する方法を指します。

図2:単式簿記(簡易記帳)の記帳例(※クリックすると拡大画像が閲覧できます。)

この記帳方式のメリットとしては、記帳した時点でのその科目(上図の場合は「現金」)の残高を把握できるという点が挙げられます。ただし、デメリットとして他の科目の動きがわからないため、全体的な財産の状況や損益の状況が把握できない点が挙げられます。

2-2.複式簿記とは?

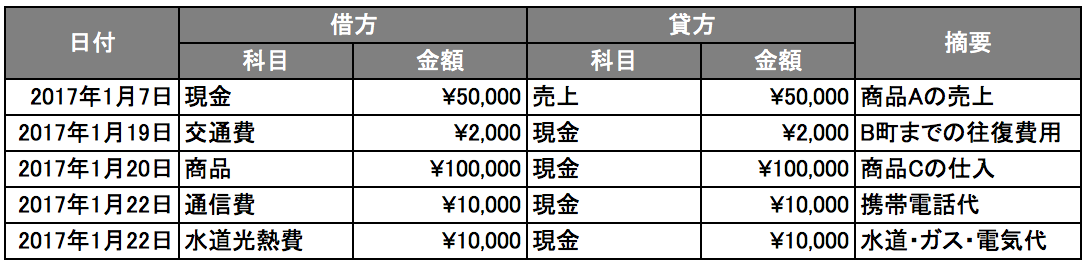

一方で、複式簿記とは上図の単式簿記の「現金」の動きだけではなく、下図のように「現金」の動いた原因も同時に記録する記帳方式になります。複式簿記の記帳方法については、後半で詳細も書きたいと思いますが、簡単に説明しますと各勘定科目(「現金」「通信費」など)によって下図の左側の「借方」、右側の「貸方」のどちらのポジションに属するかが決まっており、各勘定科目の金額が増えた場合には本来のポジションに金額を記載し、金額が減少した場合には本来とは逆のポジションに金額を記載するというルールに則り記帳することになります。(ここで「借方」、「貸方」って何なの?と思われる方がいるかもしれませんが、この言葉自体の意味はひとまず気にしないほうがよいでしょう。)

図3:複式簿記の記帳例(※クリックすると拡大画像が閲覧できます。)

複式簿記とは原因と結果という二面性に着眼して貸借平均の原理に基づいて記帳する方法です。取引には原因とそれによってもたらされた結果が必ず存在します。例えば、商品を現金で仕入れた場合、「現金」という資産が減ったことにより(原因)、その結果、「商品」という資産が増えたことになります。この二面性に着眼し、資産、負債、資本、費用、収益のいずれかに属する勘定項目を用いて借方と貸方に同じ金額を記入し仕訳することで、収支だけに限らず、財産や損益の全体像を把握することができます。

※貸借平均の原理:複式簿記において、借方の合計と貸方の合計が常に一致するという原理。

2-3.もっとわかりやすく単式簿記と複式簿記の違いを説明

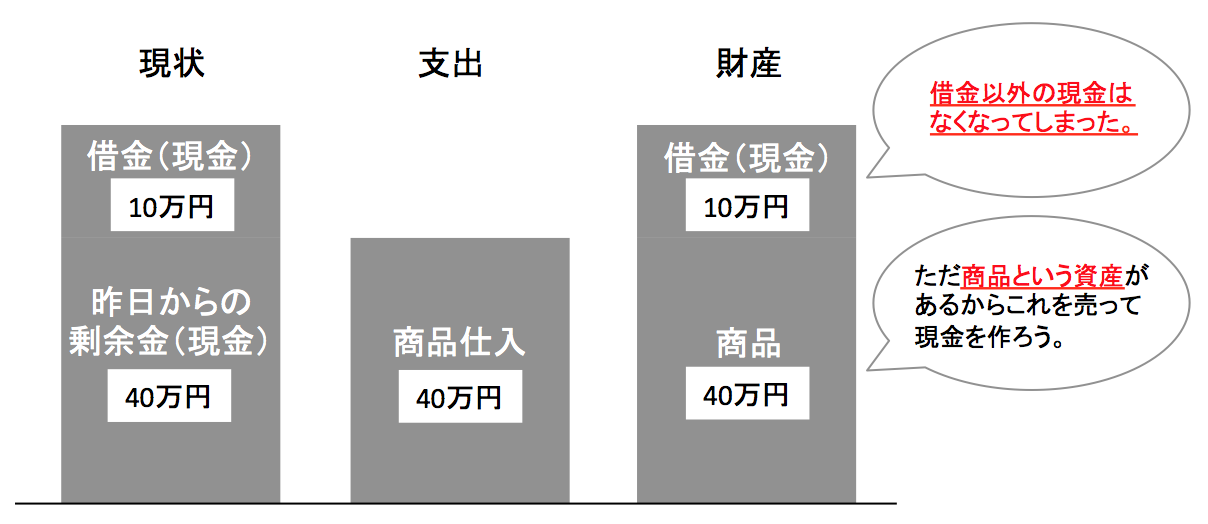

もっとわかりやすく、単式簿記(簡易記帳)と複式簿記の違いについて例を挙げて説明してみたいと思います。まず単式簿記とは家計簿のように「現金」の動きだけを見ていきますので、下図のように「元々50万円の現金がありましたが、40万円使ったので10万円残りました」という感じになります。つまり、元々所持していた現金の中に借金があろうが、残った現金が全て借金だろうが、残った現金は10万円ということだけを表す記帳方法になります。

図4:単式簿記(簡易記帳)の例(※クリックすると拡大画像が閲覧できます。)

しかし、複式簿記の場合は、現金の動きだけではなく、「現金が動いた原因となったもの」の動きについても見ていきますので、元々所持していた50万円の現金がもたらされた原因(下図の場合は40万円が昨日からの剰余金から得られ、残りの10万円は借金から得られています。)、40万円の現金支出がもたらされた原因(下図の場合には商品を仕入れることで40万円の現金支出が発生しています。)、そしてそれらの「現金が動いた原因」の動きによって財産や損益がどうなったかを把握することができます。つまり、上記の単式簿記では、結果として「10万円の現金が余った」としかわからなかったものが、下図の複式簿記では「実は借金以外の現金はなくなってしまった。しかし、商品という資産があるからこれを売って現金を作るポテンシャルはある」という財産の状況がわかるのです。

図5:複式簿記の例(※クリックすると拡大画像が閲覧できます。)

ちなみに、この複式簿記は14世紀以前から存在していましたが、それ以降現代に至っても複式簿記に代わる優れた記帳方式は存在しておらず、複式簿記が様々な会計の基盤を作り上げているといっても過言ではありません。ヨハン・ゲーテは著書「ヴィルヘルム・マイスターの遍歴時代」においては、複式簿記を「人類が発明したものの中でも最も偉大なものの一つ」として賞賛しています。

3.複式簿記で作成できる貸借対照表(B/S)と損益計算書(P/L)とは

前述の通り、複式簿記で記帳することで財産の状況や損益の状況が把握できるのですが、そんな財産や損益の状況がまとまった資料が「貸借対照表(B/S)」と「損益計算書(PL)」になります。複式簿記で記帳し、仕訳を集計することでこれらの財務諸表を作成することができます。ここからは貸借対照表、損益計算書についてご説明していきたいと思います。(ちなみに、貸借対照表、損益計算書等の書類のことを「財務諸表」や「決算書」とまとめて言うこともあります。)

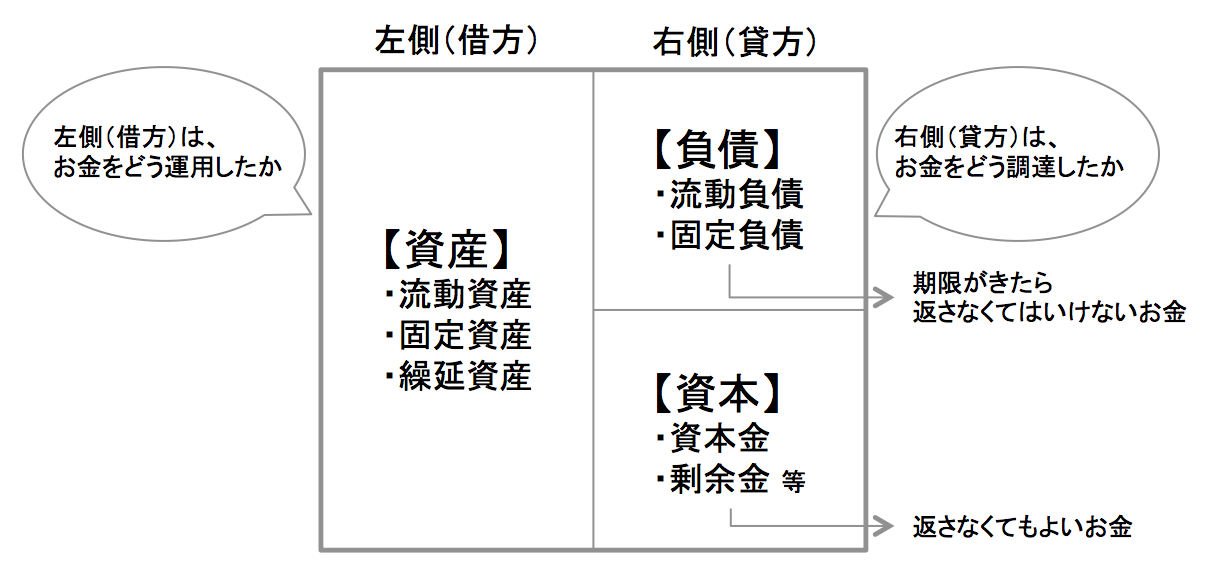

3-1.貸借対照表(B/S)とは?

貸借対照表とは、下図の通り現金や預金、商品などの在庫、ビルや工場などの「資産」、借入金などの「負債」、資本金などの「資本」を統一されたルールで表し、ある期間での企業の財産の状況を表すものです。左側(借方)に「資産」、右側(貸方)に「負債」「資本」が入り、この左側(借方)の合計と右側(貸方)の合計が必ず一致するため、バランスシート(Balance sheet)とも呼ばれています。(ちなみに、「B/S」と略されることもあります。)

貸借対照表はなかなかとっつきにくく、理解するのが難しいと思われる方が多いですが、「左側はお金をどう運用したか、右側はそのお金をどのように調達したかを表しているもの」と考えると理解しやすいと思います。

ちなみに図3の複式簿記の記帳の仕方にも登場してきました「借方」「貸方」が下図の貸借対照表の「借方」「貸方」に対応しており、複式簿記で記帳、仕訳を集計すると貸借対照表が出来上がるということです。

図6:貸借対照表とは(※クリックすると拡大画像が閲覧できます。)

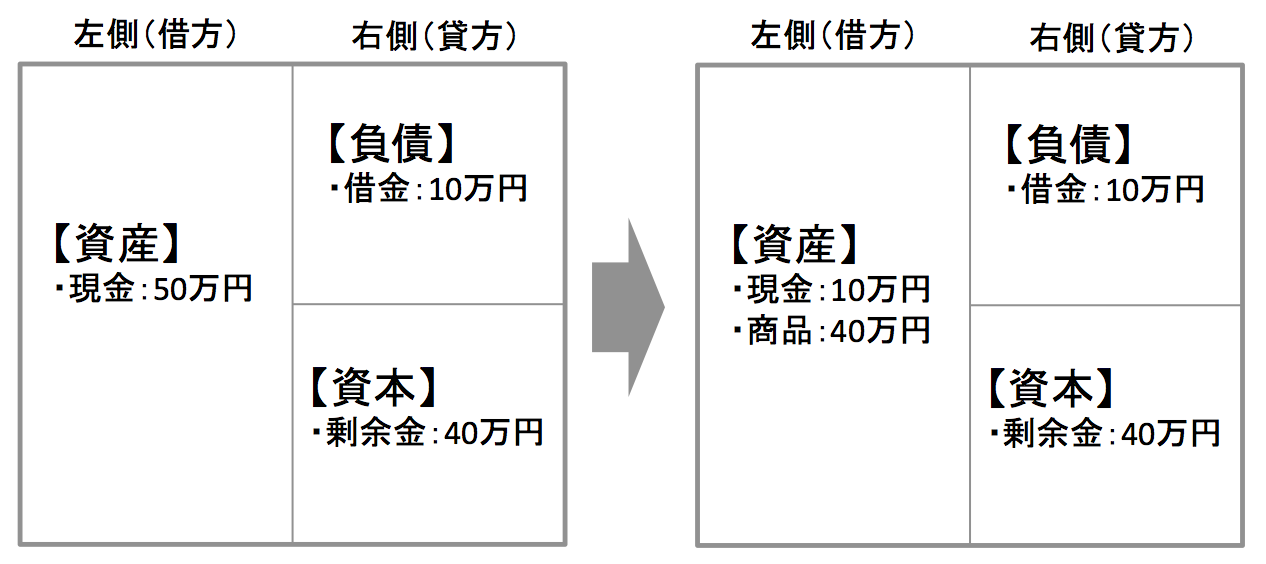

先ほどの図5の変化を貸借対照表に反映すると下図のようになります。もともと現金50万円を借金10万円、剰余金40万円で持っていましたが、現金40万円を使って商品仕入れたことで、下図のように貸借対照表が変化しました。

図7:図5の変化を貸借対照表で表した場合(※クリックすると拡大画像が閲覧できます。)

ちなみに、このときの変化を複式簿記の仕訳帳上では下記のように記帳します。

図8:図5のときの複式簿記での記帳内容(※クリックすると拡大画像が閲覧できます。)

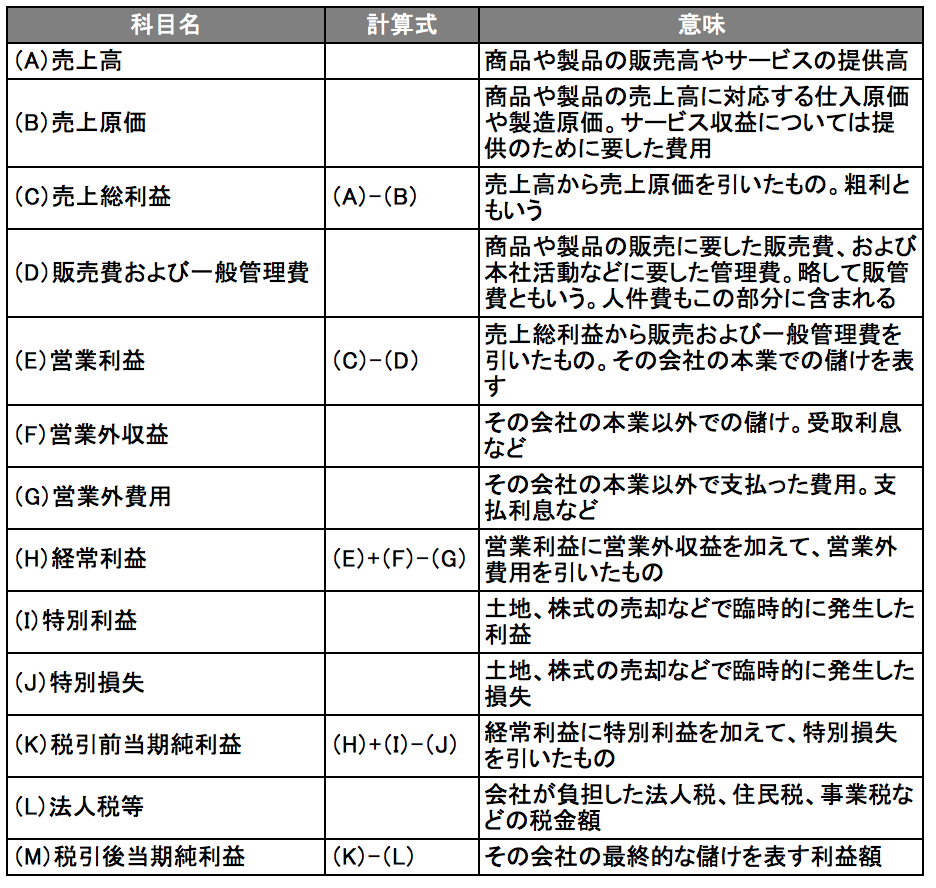

3-2.損益計算書(P/L)とは

損益計算書(Profit and loss statement)とは、下図のようにある期間における売上から原価や人件費などの費用を引いていって最終的な利益を算出する計算書になります。「P/L」と略されることもあります。貸借対照表は馴染みがなかなかないため、とっつきにくいと思いますが、損益計算書については理解しやすいと思います。

図9:損益計算書とは(※クリックすると拡大画像が閲覧できます。)

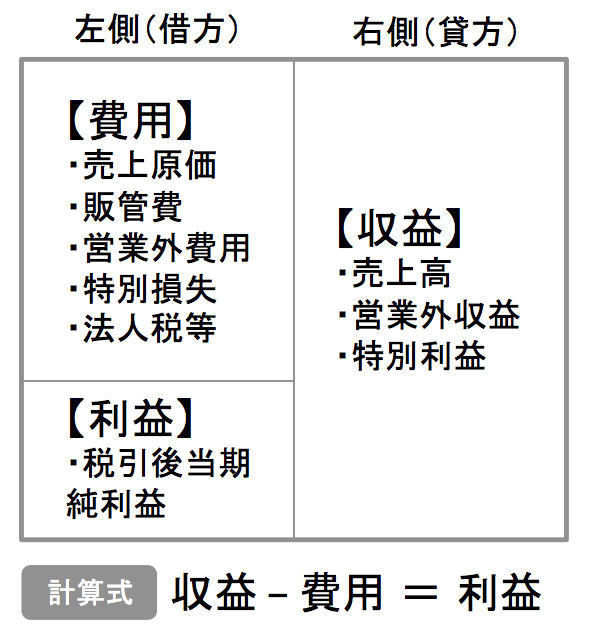

さらに、損益計算書の各科目を複式簿記の仕訳に使う「借方」「貸方」で分類した表が下図になります。複式簿記で記帳する際には「売上原価」や「販管費」等の費用は左側(借方)が正のポジションになり、「売上高」や「営業外収益」等の収益については右側(貸方)が正のポジションとなります。

このように図3の複式簿記の記帳の仕方にも登場してきました「借方」「貸方」が下図の損益計算書の「借方」「貸方」に対応しており、複式簿記で記帳、仕訳を集計すると損益計算書が出来上がるということです。

図10:損益計算書を「借方」「貸方」で分類した表(※クリックすると拡大画像が閲覧できます。)

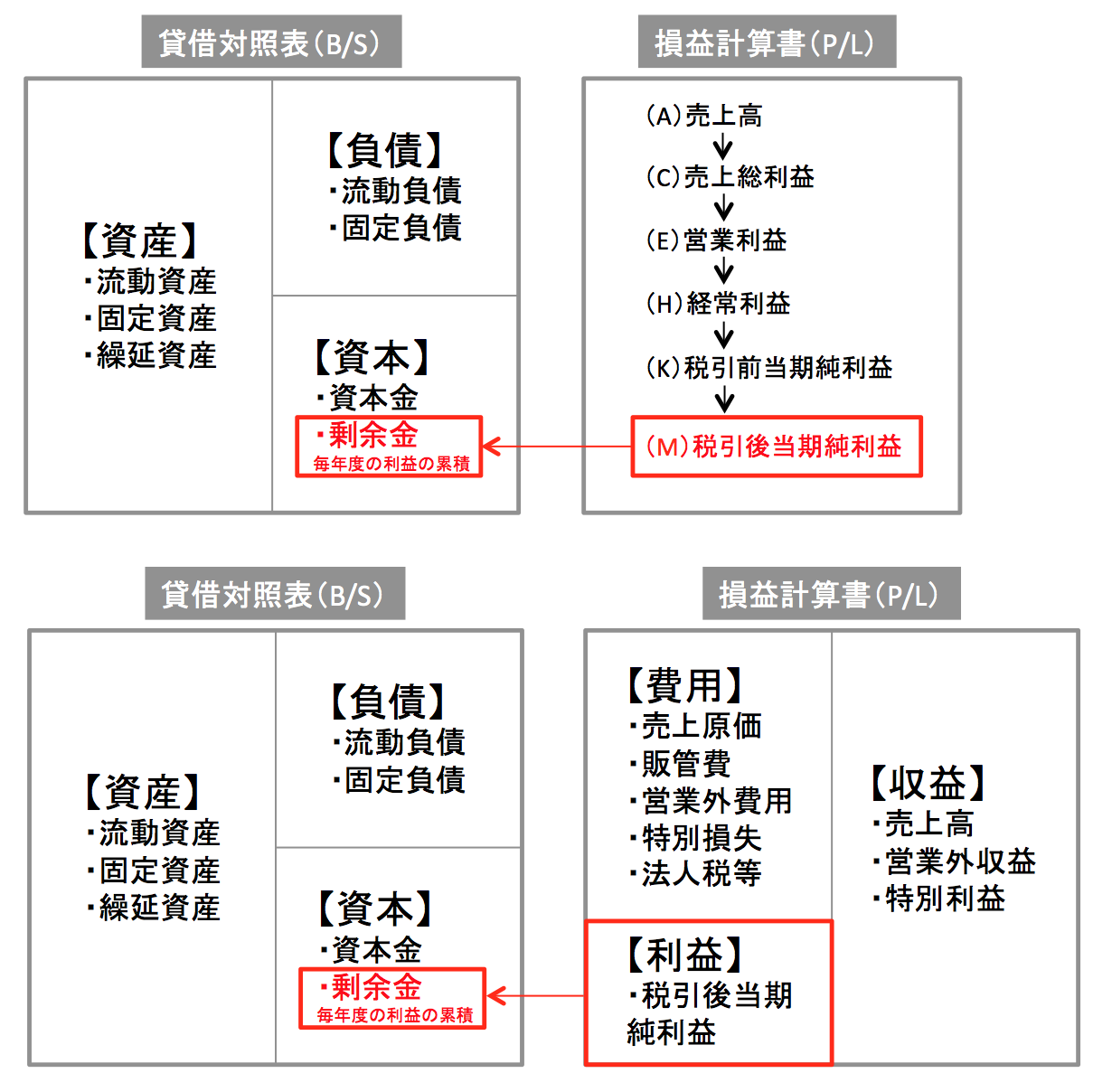

3-3.貸借対照表と損益計算書の関係

貸借対照表と損益計算書について書いてきましたが、貸借対照表と損益計算書にはどのような関係性があるのでしょうか?実は貸借対照表の資産の中にある「剰余金」の中には損益計算書がすっぽりと含まれているのです。「剰余金」とは毎年度の利益の蓄積で、当期(今期)の利益はもちろん、その前の期の分も、その前の前の期の分も、ずっと過去から蓄積されているのです

図11:貸借対照表と損益計算書の関係(※クリックすると拡大画像が閲覧できます。)

4.複式簿記のメリット・デメリット

ここまでの内容を読んでみていかがでしょうか?複式簿記って大変そうだな〜と思う方は多いと思いますが、慣れてしまえばそんなに難しいものではありません。さらに、複式簿記をマスターすることができれば、様々な恩恵を受けることができます。では、ここからは複式簿記のメリットってどんなものがあるの?というのをデメリットも含めてご紹介していきたいと思います。

4-1.複式簿記のメリット

まず複式簿記の主なメリットは、下記になります。

<複式簿記のメリット>

- 決算書・財務諸表を作成することができ、財産や損益の状況を把握することができる

- 青色申告の65万円特別控除等の特典が受けられる

- 企業の決算情報を読み取ることができるようになる

4-1-1.決算書・財務諸表を作成することができ、財産や損益の状況を把握することができる

複式簿記で記帳することにより、仕訳を集計するだけで貸借対照表や損益計算書を作成することができます。(ちなみに、このように帳簿に基づいて貸借対照表や損益計算書を作成し利益を計算する方法を「誘導法」と言います。)

そして、貸借対照表や損益計算書等の財務諸表を作成することで、財産や損益の状況を把握することができます。

4-1-2.青色申告の65万円特別控除等の特典が受けられる

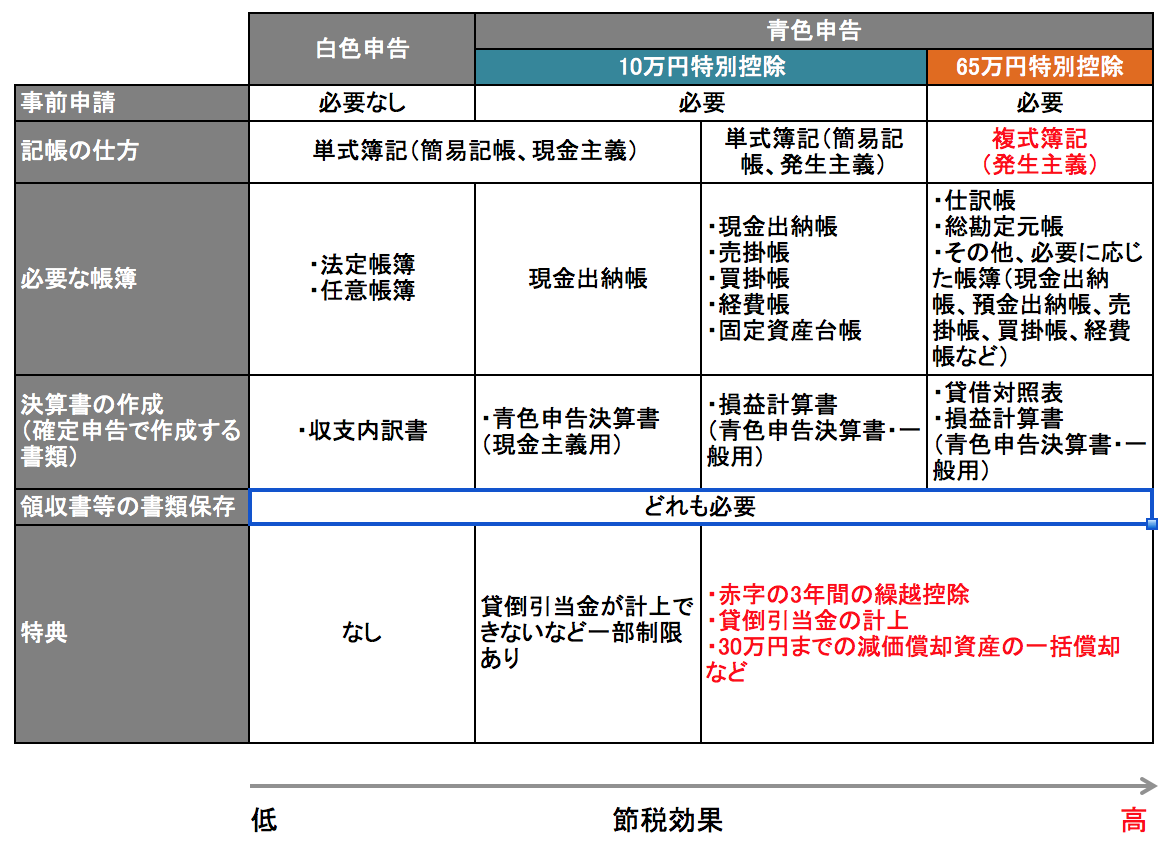

確定申告の方法の中でも最も特典が受けられる青色申告(65万円特別控除)には、下図の通り貸借対照表や損益計算書の提出が必須であるため、複式簿記で記帳する必要があります。つまり、複式簿記で記帳することで最も節税効果の高い確定申告方法を選択でき、多くの特典を受けることが可能ということです。

図12:記帳の仕方と確定申告方法・特典の違い(※クリックすると拡大画像が閲覧できます。)

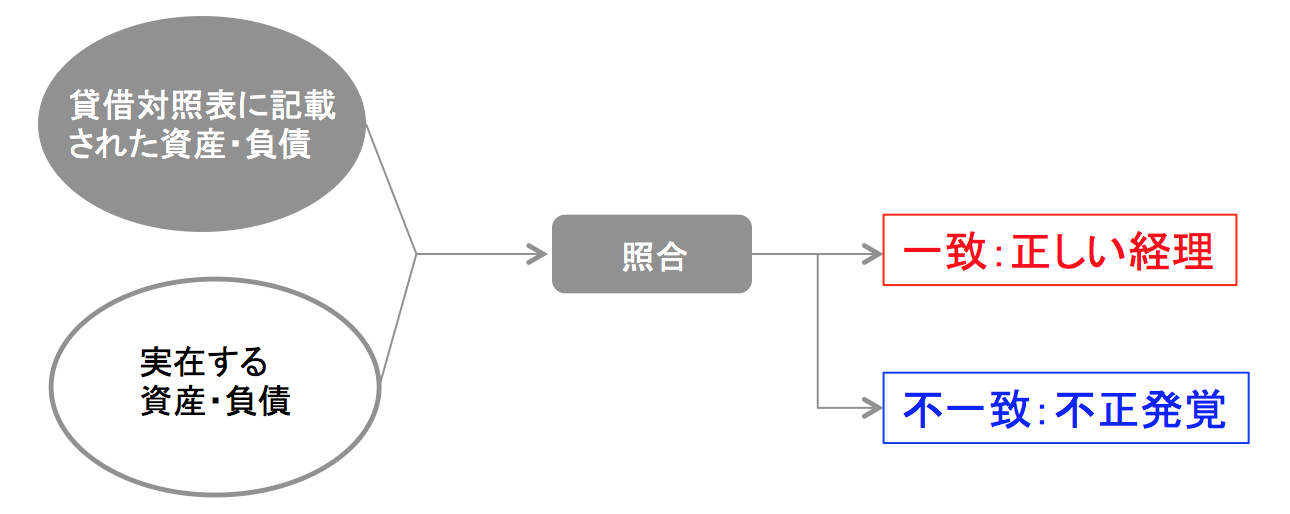

ちなみに、なぜ複式簿記は多くの特典を受けられるのでしょうか?それは複式簿記が「不正な経理」を行うことがほぼ無理と言ってよい仕組みになっているからです。「不正な経理」というのは大半が2つの不正に分類されます。一つ目は「誤った会計処理による税務申告」。二つ目は「不正な蓄財(隠し財産)」です。一つ目の「誤った会計処理による税務申告」は意図的でなければ計算ミスや転記ミス等ですので、通常は修正申告で解決しますが、二つ目の「不正な蓄財(隠し財産)」は悪質な脱税行為にあたり、重加算税等が課せられることになります。

複式簿記には、この二つ目の「不正な蓄財(隠し財産)」を簡単に把握できる仕組みがあります。複式簿記から作成される貸借対照表の資産・負債は過去からの連続性を持っていますので、ここで不正をすれば下図のように不一致になり、すぐに不正が判明するのです。

図13:複式簿記から簡単に「不正な蓄財(隠し財産)」が把握できる仕組み(※クリックすると拡大画像が閲覧できます。)

4-1-3.企業の決算資料から財務状況等を読み解くことができるようになる

複式簿記を通して、決算書の作成を自ら行うことになりますので、当然企業の決算書・財務諸表から企業の財務状況等を読み解くことができるようになります。このような決算書を読み解くスキルは、ビジネスの現場でも非常に役立ちますし、株式投資先の企業の見極めにも役立ちます。

4-2.複式簿記のデメリット

一方で、複式簿記のデメリットを挙げるとすると下記がデメリットと言えるでしょう。

<複式簿記のデメリット>

- 単式簿記に比べて難しく、とっつきづらい。

- 単式簿記よりも多少手間がかかる

しかし、最近であれば会計ソフトやアプリを使えば、手間もそこまでかからずに比較的簡単に複式簿記での記帳を実現できるので、複式簿記には大きなデメリットはないと言えるでしょう。

5.複式簿記の手順と用意すべきものについて

続いては、複式簿記の手順と用意すべきものについて書いていきたいと思います。

5-1.複式簿記の手順

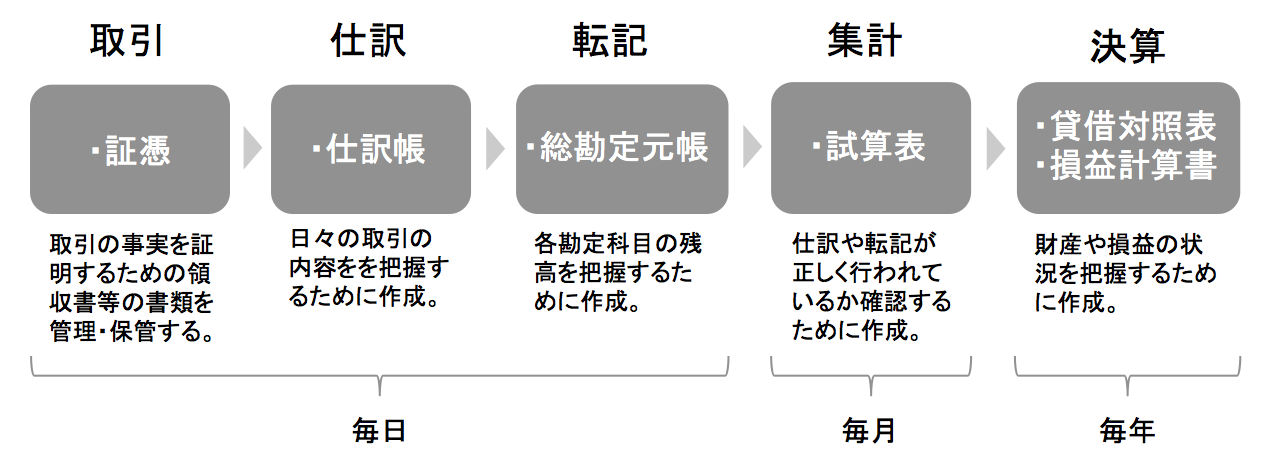

複式簿記の手順としては下図の通り、まずは「取引」が発生したらその事実を証明するための「証憑」を元に「仕訳帳」に取引内容を記録(仕訳)していきます。次に、その「仕訳帳」から各勘定科目だけの取引を「総勘定元帳」に転記して、各勘定科目ごとの残高を把握できるようにします。そして、毎月に1回は仕訳帳への仕訳や総勘定元帳への転記が正しく行われているかを確認するために試算表を作成し、確認を行います。その後、仕訳帳や総勘定元帳をベースとして貸借対照表、損益計算書を作成するという流れになります。

図14:複式簿記の手順(※クリックすると拡大画像が閲覧できます。)

上記の手順をみると、なかなか大変なんじゃないか?と思われる方も多いですが、会計ソフトを使うことで上記の手順の「転記」や「集計」はほぼ完全に自動化されますので、そんなに手間はかかりません。

5-2.証憑とは

証憑とは領収書(レシート)や請求書、売上伝票等の「取引の事実を証明するための書類」のこと指します。この証憑書類は法律で保存期間が決まっており、原則としては個人事業主の場合は確定申告期限日から7年間、法人の場合には法人税申告期限日から7年間保存する必要があります。(厳密に言いますと証憑書類の中には保存期間は5年間でよいものがありますが、まとめて7年間と覚えてしまったほうがラクでしょう。)

5-3.仕訳帳とは

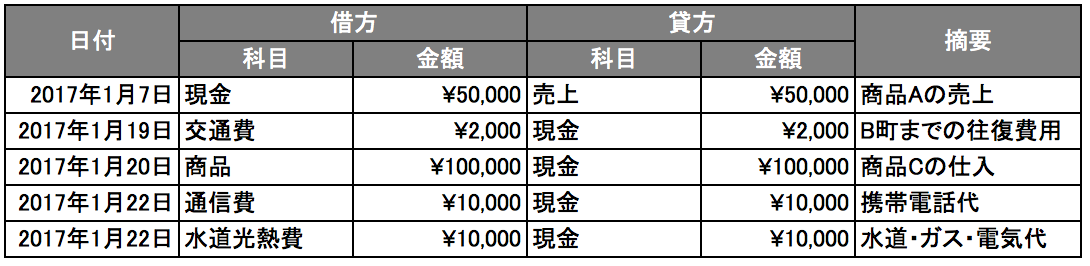

仕訳帳とは下図のように全ての取引を仕訳して、記録する帳簿のことを指します。

図15:仕訳帳の例(※クリックすると拡大画像が閲覧できます。)

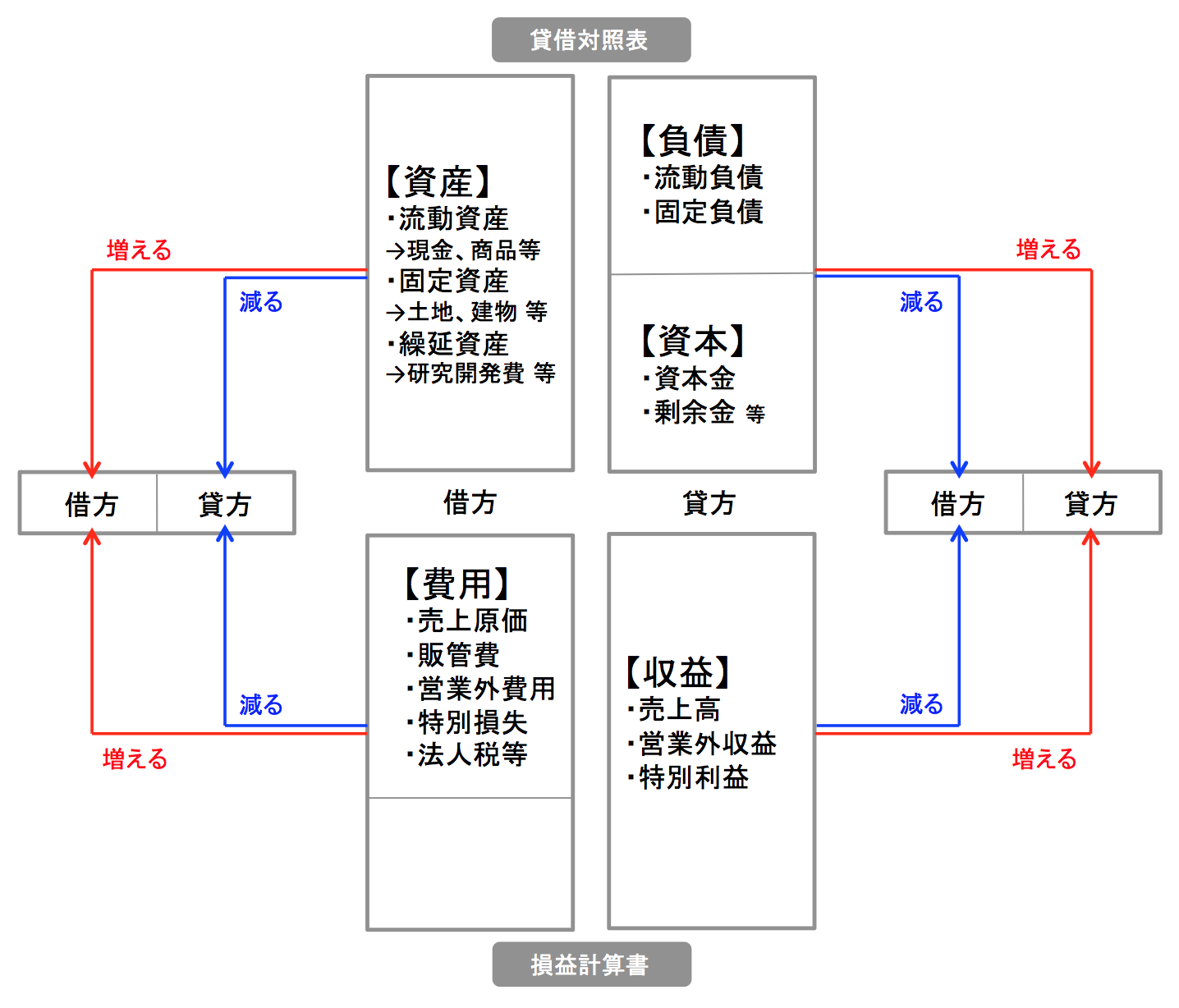

どのように仕訳をおこなっていくかというと、各勘定科目(「現金」「通信費」など)によって「借方」、「貸方」のどちらのポジションに属するかが決まっており、下図のように各勘定科目の金額が増えた場合には本来のポジションに金額を記載し、金額が減少した場合には本来とは逆のポジションに金額を記載するというルールに則り記帳することになります。

図16:複式簿記の仕訳ルールイメージ(※クリックすると拡大画像が閲覧できます。)

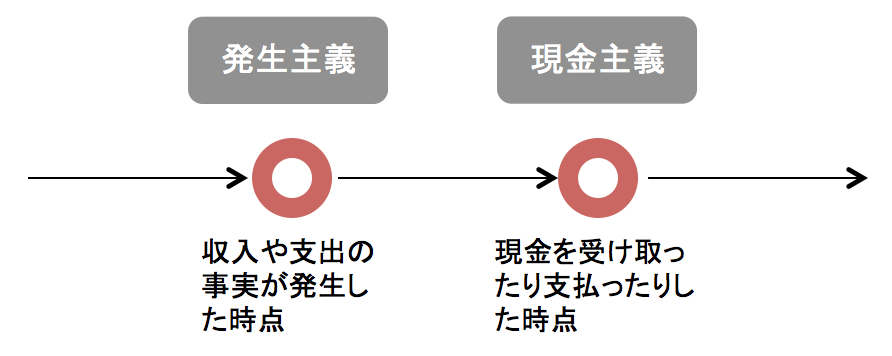

5-4.仕訳の計上日の決め方(発生主義と現金主義とは)

仕訳を行っていく際の計上日の決め方については大きく分けると、下図の通り「発生主義」と「現金主義」の二つに分かれます。まず現金主義とは「現金を受け取ったり払ったりした時点」で計上する方法になります。お小遣い帳や家計簿をつけている方は、この現金主義でつけている方が大半だと思います。

図17:発生主義と現金主義(※クリックすると拡大画像が閲覧できます。)

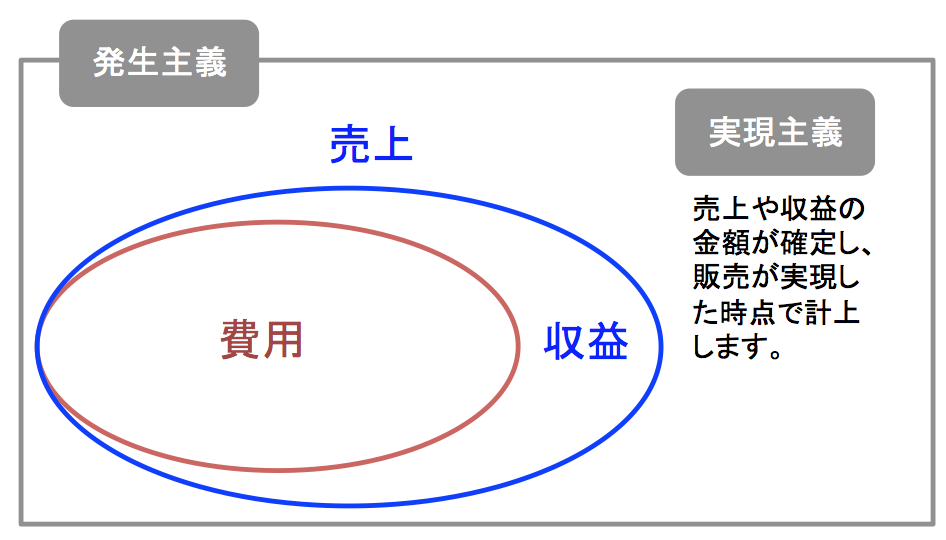

続いて、「発生主義」とは「収入や支出の事実が確定した時点(発生時点)」の日付で計上するやり方です。複式簿記では原則として「発生主義」での計上が求められます。しかし、売上や収益を単に発生主義で計上した場合、例えば製品の製造を受注しただけで金額が未確定の状態では、その時点では正確な売上や収益が計上することができない場合もあります。そこで売上や収益については発生主義かつ「実現主義」という考え方に基づいて計上する必要があります。「実現主義」とは売上や収益の金額が確定し、販売が実現した時点で計上するという考え方です。この販売の実現の基準には業種等によって様々な基準があり、例えば、出荷基準(「商品の出荷」を基準として販売が実現したとする基準)また引き渡し基準(不動産賃貸などにおいて鍵を引き渡した時点で販売が実現したとする基準)、検収基準(製品の据え付けなどを終えて、顧客が検収した時点で販売が実現したとする基準)などがあります。

図18:発生主義と実現主義(※クリックすると拡大画像が閲覧できます。)

ちなみに、一度決めた計上方法は正当な理由がない限り変更してはいけないことになっています。もし、途中で計上方法をころころ変えることができたら意図的に税金を安くするような操作だってできてしまいますよね。一度決めた計上の基準は一貫して貫いていきましょう。

5-5.総勘定元帳とは

総勘定元帳とは、仕訳帳の内容を各勘定科目ごとに分けて転記し、各勘定科目の残高を把握するための帳簿になります。下図は総勘定元帳の中の「現金」の元帳の例になります。

図19:現金元帳の例(※クリックすると拡大画像が閲覧できます。)

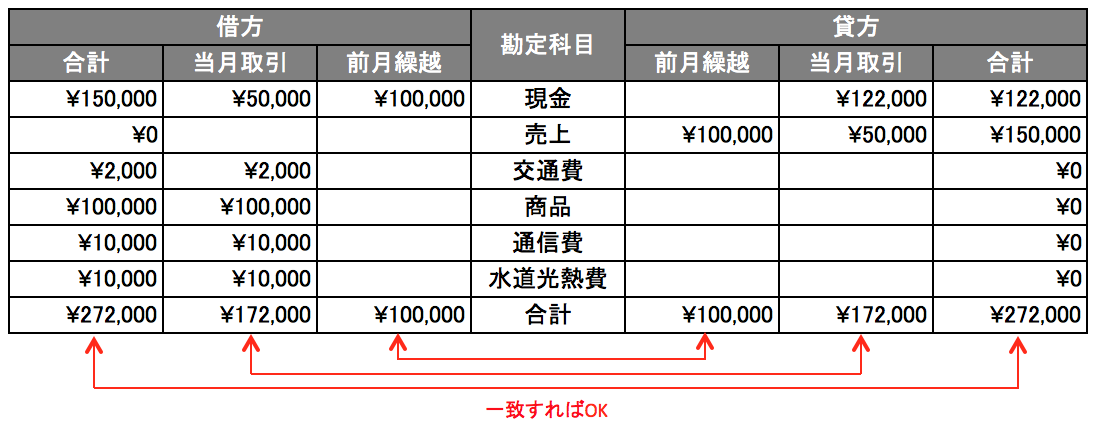

5-6.試算表とは

試算表とは、仕訳帳への記帳や総勘定元帳への転記にミスがないかを確認するために作成するものです。試算表には合計試算表、残高試算表、合計残高試算表の3種類が存在し、毎月これらの試算表を作成し、ミスがないかを確認します。

合計試算表は下図の例のように、各勘定科目の借方、貸方の「前月までの繰越分」と「当月の取引分」と「その合計」を集計し、照らし合わせることで借方と貸方の各々が同じ数字になるかを確認します。この合計試算表は仕訳や転記のミスを発見するのに適しています。ただし残高がわからないため、残高は次の残高試算表で確認します。

図20:合計試算表(※クリックすると拡大画像が閲覧できます。)

残高試算表は下図のように各勘定科目の残高を集計したものです。残高を把握することができるため、貸借対照表や損益計算書を作るのにベースの素材として役に立ちます。

図21:残高試算表(※クリックすると拡大画像が閲覧できます。)

そして、合計残高試算表とは、上記の合計試算表と残花試算表が合わさったものになります。

図22:合計残高試算表(※クリックすると拡大画像が閲覧できます。)

5-7.主要簿と補助簿

上記の「仕訳帳」「総勘定元帳」が主要簿と呼ばれるもので、この主要簿があれば試算表や決算書(貸借対照表、損益計算書)は作成することができ、確定申告や法人税の申告は可能です。しかし、仕訳帳や総勘定元帳を見ただけでは分からない詳細な情報については補助簿として記録を残しておくと、いざという時に非常に役立ちます。例えば「ある特定の会社にどの程度の売掛金があったか?」を確認したい場合は仕訳帳や総勘定元帳を見ただけではすぐにはわかりませんが、得意先ごとに売掛金や入金を記録していれば瞬時に分かるということです。

図23:主要簿と補助簿(※クリックすると拡大画像が閲覧できます。)

6.まとめ

今回は「複式簿記」について徹底解説記事を書いてみましたが、いかがでしたでしょうか?複式簿記は昔から世界中の会計の基盤を支えてきた技術です。普段の仕事で必要な方はもちろんですが、サラリーマンの方もこの「複式簿記」の知識を持っていれば、仕事をはじめ、金融系のニュースへの理解や株式投資等に役立つこと間違いないと思います。今回の記事が、みなさんの「複式簿記」についての理解促進に少しでも役立てば嬉しいです。

<複式簿記をマスターしたとしても確定申告はすぐ終わらせたい!という方へ>

複式簿記をマスターし、複式簿記で記帳をすれば、前述の通り最も節税効果の高い確定申告方法を選択でき、多くの特典を受けることができます。しかし肝心の確定申告はとても手間がかかるものです。複式簿記をマスターしていれば、確定申告書類は用意できると思います。しかしそれを手作業でやっていたのでは、膨大な時間がかかってしまいますよね。可能な限り時間をかけたくない!というのが皆さんの本音だと思います。

私も昔はExcelで手動でやっていた時期がありますが、クラウド型の会計ソフトが良いという話を聞いて「MFクラウド」というクラウド型会計ソフトを導入してみました。使ってみるとこれが便利で銀行やクレジットカードやその他様々なWebサービス等と連携して自動で取引データを読み込んでくれるです。今まで確定申告にかかっていた時間が1/10程度になり、その時はもっと早く入れておけばよかったなと思いました。私は「MFクラウド」を使っているのですが、下記に主なクラウド型会計ソフトをご紹介しますので、参考にしていただければと思います。どのソフトも無料でいろいろ試せます。

1.freee

>【公式サイト】確定申告ソフト | クラウド会計ソフト freee

freeeは、2013年3月にfreee株式会社からリリースされたシェアNo.1の「クラウド型会計ソフト」です。クラウド型会計ソフトの先駆けで、経理や簿記の知識がなくても確定申告書類が自動で作成できてしまうというコンセプトで開発されているので、もし複式簿記がどうしても分からないという人でもこのfreeeで確定申告を乗り越えたという方も多いです。スマホアプリ版でもバシバシ仕訳できるのもポイントです。

2.MFクラウド会計・確定申告

>【公式サイト】会計・確定申告ソフト「MFクラウド会計・確定申告」

MFクラウド会計・確定申告は、freeeに続いて2014年2月に株式会社マネーフォワードからリリースされた「クラウド型会計ソフト」です。マネーフォワードといえば家計簿アプリや資産管理で有名ですが、クラウド型会計ソフトも抜群の使いやすさで、必要な機能がシンプルにまとまっており、細かい調整もしやすく小回りの効く会計ソフトです。一括で最大50の仕訳を登録できる等、確定申告をスピーディーに進める機能がいろいろ付いています。

3.やよいの青色申告 オンライン

やよいの青色申告オンラインは、2014年1月に弥生株式会社からリリースされた「クラウド型会計ソフト」です。弥生と言えば、インストール型の会計ソフト「弥生会計」が連続18年売上No.1という会計ソフトの大御所。今までインストール型の「やよいの青色申告」を使っていた人は特に使いやすいクラウド型会計ソフトと言えるでしょう。また、電話サポートでソフトの使い方だけではなく経理の相談もできるのが大きな特長となっています。

<おすすめ記事>

<参考文献>