サラリーマンの中で、自分が払っている税金を正確に把握できている人はどれだけいるでしょうか?なかなか把握できていないというのが現状だと思います。なぜなら普通のサラリーマンであれば、源泉徴収制度により勤務先の会社が自分の代わりに税金を納めてくれているため、自分がどのくらい税金を払っているかを把握する必要がないからです。

しかし、起業している場合やサラリーマンでも年収2000万円を超える場合には確定申告が必要になるため、否応なしに自分がどのくらいの税金を払っているかを知ることになります。そして、皆さん思うのです。「こんなに税金で持ってかれちゃうの〜」と。特に収入が多い方々は、いわゆる累進課税により多くの税金を払うことになるため、どうやったら払う税金を少なくすることができるかを勉強して、日々節税対策に励んでいるのです。

今回の記事では、サラリーマンが支払っている税金の基礎知識をまとめた上で、サラリーマンに効果的な5つの節税対策をピックアップして紹介しています。この記事が、皆さんの節税対策の第一歩を踏み出すきっかけになれば嬉しいです。

目次

- 1−1.支払金額について

- 1−2.給与所得控除後の金額について

- 1−3.所得控除の額の合計額について

- 1−4.源泉徴収税額について

- 1−5.所得控除の内容記載欄

- 1−6.源泉徴収票から見えてくること

- 2−1.そもそも所得控除とは

- 2−2.所得控除は大きく分けると2つに分かれる

- 2−3.所得控除は15種類

- 2−3−1.基礎控除(所得税)

- 2−3−2.配偶者控除(所得税)

- 2−3−3.配偶者特別控除(所得税)

- 2−3−4.扶養控除(所得税)

- 2−3−5.障害者控除(所得税)

- 2−3−6.寡婦(寡夫)控除(所得税)

- 2−3−7.勤労学生控除(所得税)

- 2−3−8.青色申告特別控除(所得税)

- 2−3−9.雑損控除(所得税)

- 2−3−10.医療費控除(所得税)

- 2−3−11.社会保険料控除(所得税)

- 2−3−12.小規模企業共済等掛金控除(所得税)

- 2−3−13.生命保険料控除(所得税)

- 2−3−14.地震保険料控除(所得税)

- 2−3−15.寄付金控除(所得税)

- 2−4.所得控除を有効活用して節税しよう

- 3−1.年収500万円の約2割は税金で持ってかれている

- 3−2.所得税の計算の仕方

- 3−3.住民税の計算の仕方

- 3−4.社会保険料の計算の仕方

- 4−1.まずは所得控除をフル活用しましょう

- 4−2.「ふるさと納税」を活用して2000円で様々な返礼品をもらっちゃおう

- 4−3.特定支出控除でサラリーマンでも必要経費の積み上げが可能

- 4−4.確定拠出年金(401K)で節税対策をしよう

- 4−5.住宅ローン控除で所得税分は取り戻しちゃおう

- 4−6.株や投信での損失を翌年繰越して節税しちゃおう

5.脱税はダメ!税金の仕組みを理解して、ちゃんと節税しましょう

1.節税の前に、まず源泉徴収票を理解しましょう

自分がどのくらい税金を払っているのか分からないと、節税への焦りは生まれてこないと思います。しかし、自分が払っている税金の金額を理解すると大半の人が驚きます。「こんなに払っていたのか、、、」と。そんな自分の税金に関する情報がすべて詰め込まれているものが存在します。それは源泉徴収票です。まずは、この源泉徴収票の見方を理解しましょう。様々な専門用語が並んでいますが、ようは簡単です。はじめに会社からもらったお金の額が記載されていて、あとはそこから差し引かれる諸々の金額が記載されているだけです。それでは項目を一つずつ見ていきましょう。

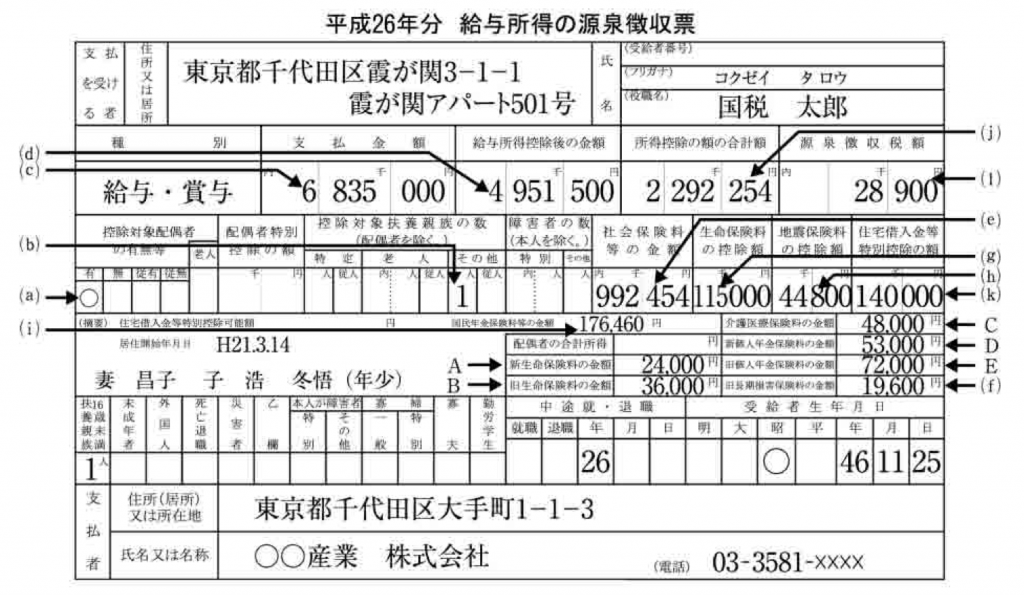

画像1:源泉徴収票のサンプル

引用:平成26年分 給与所得の源泉徴収票の法定調書の作成と提出の手引(国税庁ホームページより)

1−1.支払金額について

「支払金額」とは会社があなたに支払ったお金の総額を表しています。ここで「えっ、こんなにもらってたっけ?」と思われる方が大勢いると思います。実際にあなたの銀行口座に振り込まれる金額というのは、このお金から税金や社会保険料などが差し引かれたものになります。けっこう税金や社会保険料が引かれていることが分かると思います。

1−2.給与所得控除後の金額について

「支払金額」の右に「給与所得控除後の金額」という欄があります。サラリーマンには「給与所得控除」という制度があります。

自営業の場合は、商品の売り上げ金額から仕入原価や販売経費などの必要経費を差し引くことができますが、サラリーマンの場合は収入に対して直接税金が課せられます。ただそれではサラリーマンがかわいそうなので、収入に対して一定の割合で経費的なものを認めましょうというのが「給与所得控除」になります。よって、サラリーマンの税金の計算の元となる所得金額は下記の計算式になります。

<給与所得控除後の金額の計算式>

支払金額 – 給与所得控除額 = 所得金額(給与所得控除後の金額)

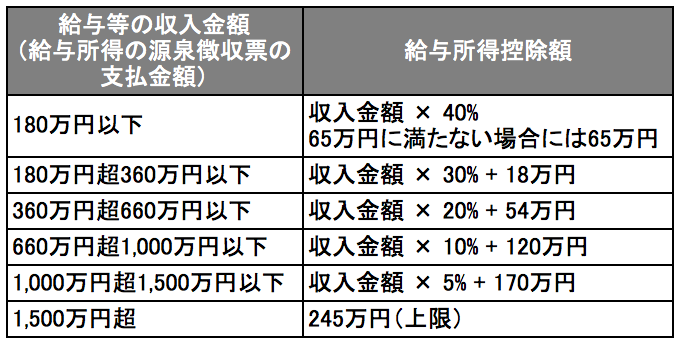

また、給与所得控除額は下記票の計算式で求められます。例えば給料が500万円の場合は、500万円 × 20% + 54万円 = 154万円となり、所得金額(給与所得控除後の金額)は346万円となります。

図1:給与所得控除額の計算式

1−3.所得控除の額の合計額について

「給与所得控除後の金額」の右に「所得控除の額の合計額」という欄があります。所得税、住民税には所得控除というものがあり、所得税等を計算する際に各納税者の個人的事情を加味して計算しましょうというものです。例えば扶養している家族がいる場合には「扶養控除」があったり、扶養している配偶者がいる場合には「配偶者控除」があったり、その他にも「社会保険料控除」や「生命保険料控除」等様々な所得控除があります。所得控除の種類については後ほど詳細をご説明します。

1−4.源泉徴収税額について

「所得控除の額の合計額」の右に「源泉徴収税額」という欄があります。これは「所得税額」のことで、会社から源泉徴収された金額のことです。

1−5.所得控除の内容記載欄

「源泉徴収税額」の下の段に記載されているのが、所得控除の内容になります。

左から簡単に説明すると、まず「控除対象配偶者の有無等」とあります。これは配偶者控除を受ける配偶者がいるかどうかを記載する欄になります。いる場合は「有」に丸が記載されます。続いて「配偶者特別控除の額」は配偶者特別控除を受けている場合に、その金額を記載する欄になります。そして「控除対象扶養親族の数(配偶者を除く)」は扶養控除の対象となっている家族(親族)の数を記載する欄になります。特定扶養親族というのは19歳以上23歳未満の扶養親族を指し、老人というのは70歳以上の扶養親族を指します。続いて「障害者の数」は障害者控除の対象となっている新座奥などの人数を記載する欄になります。

「社会保険料等の金額」は、一年間に支払った社会保険料の額の合計が記載されています。ここに記載されているのは勤め先の会社が天引きした社会保険料だけで、自分がこれとは別に家族の社会保険料などを払っている場合、ここには含まれていません。そして「生命保険料の控除額」「地震保険料の控除額」「住宅借り入れ金等特別控除の額」と続き、各々生命保険料控除、地震保険料控除、住宅ローン控除を受けている場合の控除額が記載されています。

1−6.源泉徴収票から見えてくること

このように源泉徴収票の見方が分かれば、給与の内どれだけの金額が税金の対象になっているのか、自分はどのくらいの控除を受けているのか、控除の受け漏れはないか等を一目でチェックすることができます。皆さんも自分の源泉徴収票からまずは現状を改めて把握しましょう。

2.節税の肝は、所得控除を理解し活用すること

サラリーマンが節税をしようと思った時に、肝になるのが所得控除の有効活用です。しかし、多くのサラリーマンはこの所得控除の理解が浅く、有効活用できていないのが現状だと思います。ここからは所得控除の種類とその概要について説明していきます。

2−1.そもそも所得控除とは

所得控除について改めて簡単に説明したいと思います。所得税額を計算する際、基本的には収入が多い方が所得税が高くなります(累進課税)。しかし、収入だけではなく、個人事情等を加味した上で所得税を計算しましょうというのが所得控除の制度になります。

2−2.所得控除は大きく分けると2つに分かれる

所得控除は大きく分けると2つに分かれます。「個人事情を考慮した控除(人的控除)」と「社会政策上の事情に配慮した控除(物的控除)」に分かれます。「個人事情を考慮した控除(人的控除)」とは、例えば高校や大学に通う子供や親の介護等で大変な人には税金負担を軽減してあげよう(扶養控除)というような個人事情を考慮した控除になります。また、「社会政策上の事情に配慮した控除(物的控除)」とは、例えば社会保険をきちんと支払っている人を未納の人より税制上で優遇してあげよう(社会保険料控除)というような社会政策上の事情に配慮した控除になります。

2−3.所得控除は15種類

所得控除は現在15種類あります(2015年5月9日時点)。各々簡単に概要を説明したいと思います。

※控除金額については、今回は所得税の場合の控除額を記載しています。また住民税の控除額は別でまとめたいと思います。

<個人事情を考慮した控除(人的控除)>

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 障害者控除

- 寡婦(寡夫)控除

- 勤労学生控除

- 青色申告特別控除

<社会政策上の事情に配慮した控除(物的控除)>

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄付金控除

2−3−1.基礎控除(所得税)

- 概要:すべての納税者が無条件に差し引ける所得控除になります。

- 対象者:すべての納税者

- 控除額:38万円

詳細情報は国税庁の「所得金額から差し引かれる金額(所得控除)」ページを確認してみてください。

2−3−2.配偶者控除(所得税)

- 概要: 収入がない、または少ない配偶者がいる場合には税制優遇してあげましょうという所得控除になります。

- 対象者:控除対象(年間の合計所得金額が38万円以下)の妻や夫(配偶者)がいる納税者

- 控除額:38万円(一般の控除対象配偶者)、48万円(その年12月31日現在の年齢が70歳以上の控除対象配偶者)

詳細情報は国税庁の「所得金額から差し引かれる金額(所得控除)」ページを確認してみてください。

2−3−3.配偶者特別控除(所得税)

- 概要: 配偶者の所得が38万円以上で「配偶者控除」の対象外だとしても、配偶者の所得金額によっては所得控除が受けられます。

- 対象者:配偶者の年間合計所得金額が38万円以上76万円未満など

- 控除額:配偶者の合計所得金額により変動します。(最高38万円)

詳細情報は国税庁の「所得金額から差し引かれる金額(所得控除)」ページを確認してみてください。

2−3−4.扶養控除(所得税)

- 概要: 収入がない、または少ない扶養親族がいる場合には税制優遇してあげましょうという所得控除になります。

- 対象者:控除対象(その年の12月31日現在の年齢が16歳以上で、年間の合計所得金額が38万円以下等)の扶養親族がいる納税者

- 控除額:38万円(一般の控除対象扶養親族)、63万円(特定扶養親族)、48万円 or 58万円(老人扶養親族)

詳細情報は国税庁の「所得金額から差し引かれる金額(所得控除)」ページを確認してみてください。

2−3−5.障害者控除(所得税)

- 概要: 障害を持った配偶者や扶養親族がいる場合には税制優遇してあげましょうという所得控除になります。

- 対象者: 障害者に当てはまる控除対象配偶者や扶養親族がいる納税者

- 控除額:27万円(特別障害者に該当する場合は40万円、同居特別障害者に該当する場合は75万円)

詳細情報は国税庁の「所得金額から差し引かれる金額(所得控除)」ページを確認してみてください。

2−3−6.寡婦(寡夫)控除(所得税)

- 概要:夫、妻と死別または離婚して再婚しないでいる場合に子供等の扶養親族がいる場合には税制優遇してあげましょうという所得控除になります。

- 対象者:所得税法上の寡婦(寡夫)に該当する納税者

- 控除額:27万円(特定の寡婦に該当する場合には35万円)

詳細情報は国税庁の「所得金額から差し引かれる金額(所得控除)」ページを確認してみてください。

2−3−7.勤労学生控除(所得税)

- 概要: 納税者本人が働きながら学んでいる学生の場合に、税制優遇してあげましょうという所得控除になります。

- 対象者:所得税法の勤労学生に該当する納税者

- 控除額:27万円

詳細情報は国税庁の「所得金額から差し引かれる金額(所得控除)」ページを確認してみてください。

2−3−8.青色申告特別控除(所得税)

- 概要: 青色申告者が一定の要件を満たすことで所得控除が受けられる制度になります。

- 対象者:青色申告者

- 控除額:65万円

詳細情報は国税庁の「所得金額から差し引かれる金額(所得控除)」ページを確認してみてください。

2−3−9.雑損控除(所得税)

- 概要: 災害、盗難、横領等によって資産について損害を受けた場合に税制優遇しましょうという所得控除になります。

- 対象者:災害または盗難もしくは横領によって資産について損害を受けた納税者、または配偶者その他親族(総所得金額等が38万円以下)

- 控除額:次のうちいずれか多い方の金額:(1)(差引損失額)-(総所得金額等)×10%、(2)(差引損失額のうち災害関連支出の金額)-5万円

詳細情報は国税庁の「所得金額から差し引かれる金額(所得控除)」ページを確認してみてください。

2−3−10.医療費控除(所得税)

- 概要:医療費を多く支払った人には税制上優遇しましょうという制度です。

- 対象者: 納税者本人または配偶者その他親族の医療費を支払った納税者

- 控除額: 支払った医療費 – 各種支給された保険金など -(10万円)= 医療控除の対象となる金額(最高200万円)

詳細情報は国税庁の「所得金額から差し引かれる金額(所得控除)」ページを確認してみてください。

2−3−11.社会保険料控除(所得税)

- 概要: 社会保険料をきちんと払っている人には税制上で優遇しましょうという制度です。

- 対象者:納税者本人または配偶者その他親族の社会保険料を払っている場合

- 控除額:支払った社会保険料と同額

詳細情報は国税庁の「所得金額から差し引かれる金額(所得控除)」ページを確認してみてください。

2−3−12.小規模企業共済等掛金控除(所得税)

- 概要:小規模企業共済法に規定する共済契約の掛金、確定拠出年金法に規定する個人型年金の加入者掛金及び心身障害者扶養共済制度の掛金を支払っている場合に税制優遇しましょうという制度です。

- 対象者:小規模企業共済法に規定される共済契約の掛金、確定拠出年金法に規定される個人型年金の加入者掛金及び心身障害者扶養共済制度の掛金を支払った納税者

- 控除額:その年に払った掛金の全額

詳細情報は国税庁の「所得金額から差し引かれる金額(所得控除)」ページを確認してみてください。

2−3−13.生命保険料控除(所得税)

- 概要: 生命保険等に加入して何かあった場合に備えている人には税制優遇してあげましょうという所得控除になります。

- 対象者:生命保険料や介護医療保険料、個人年金保険料を支払っている納税者

- 控除額:年間の支払い保険料によって変動(最高10万円)

詳細情報は国税庁の「所得金額から差し引かれる金額(所得控除)」ページを確認してみてください。

2−3−14.地震保険料控除(所得税)

- 概要:地震保険に加入して何かあった場合に備えている人には税制優遇してあげましょうという所得控除になります。

- 対象者:地震損害部分の保険料や掛金を支払っている納税者

- 控除額:年間の支払い保険料によって変動(最高5万円)

詳細情報は国税庁の「所得金額から差し引かれる金額(所得控除)」ページを確認してみてください。

2−3−15.寄付金控除(所得税)

- 概要: 国や地方公共団体などに寄付をしたひとには税制上優遇しましょうという所得控除になります。

- 対象者:国や地方公共団体、特定国益増進法人などに対して「特定寄付金」支払った納税者

- 控除額:次の(1)、(2)のいずれかの低い金額 – 2000円:(1)その年に支出した特定寄付金の額の合計額、(2)その年の総所得金額等の40%相当率。

詳細情報は国税庁の「所得金額から差し引かれる金額(所得控除)」ページを確認してみてください。

2−4.所得控除を有効活用して節税しよう

所得控除について15種類理解できましたでしょうか?詳細については別記事でまた書きたいと思いますが、こんなに所得控除があったの?という方が多いのではないかと思います。自分が該当するものは漏れなく有効活用して、しっかり節税をしていきましょう。

3.節税のために、税金額を計算できるようになろう

源泉徴収票、所得控除について理解したら、次は自分が払っている税金額がどのように決まっているかを把握し、計算できるようになりましょう。計算できるようになれば、戦略的に節税を行うことが可能になります。

3−1.年収500万円の約2割は税金で持ってかれている

さて、これから自分の税金額を把握するために所得税や住民税などの計算について説明していくのですが、まずはサラリーマンは大体どのくらいの税金を払っているのかをイメージするために一例を挙げましょう。例えば年収500万円で妻と子供一人(小学生)を養っているサラリーマンの税金を計算するとどうなるでしょうか?答えは100万4500円になります。つまり、収入のおよそ20%を税金で持ってかれているということになります。こんなに!と思う方もいるかもしれませんが、自分の税金もこれから紹介する計算方法で計算してみてください。けっこうな金額が税金で持って行かれていることに気づくでしょう。

さてこの税金の中に含まれているのは、所得税、住民税に加え、社会保険料も含まれています。厳密に言うと社会保険料は税金ではないかもしれないが、使用目的としても毎月給与から天引きされるという意味でも、ほぼ税金と同じだと思いますので、この中に含めています。(先ほどの計算においては、サラリーマンの社会保険料の本人負担額の平均値13.7%にて計算しています)。給与から天引きされる税金を式に表すと下記の計算式になります。

<給与から天引きされる税金の計算式>

給与から天引きされる税金 = 所得税 + 住民税 + 社会保険料

3−2.所得税の計算の仕方

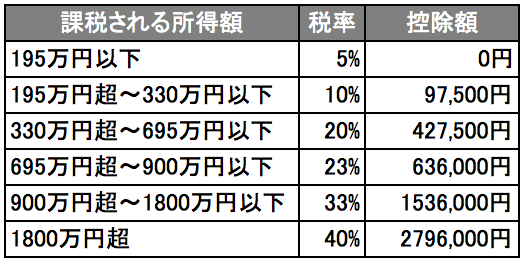

まず所得税の計算方法から説明していきましょう。所得税は先ほど説明しました通り、基本的には所得の額によって税率が上がっていく累進課税となっています。よって年収から各種控除を差し引いた残額(課税所得)に税率をかけて算出されます。計算式は下記のようになり、各課税所得ごとの税率は下記の表になります。

<所得税の計算式>

所得税額 = 課税所得 × 所得税率 – 控除額

図2:各課税所得ごとの税率

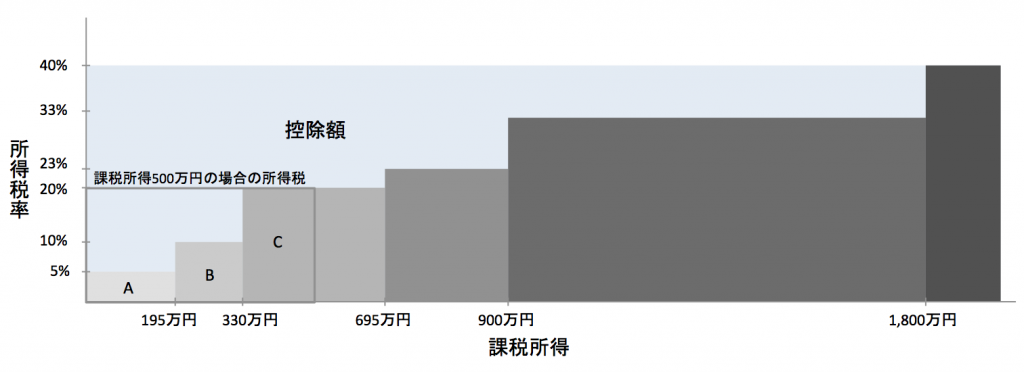

ここで、上記所得税の計算式における控除額とは何か?という疑問が出てくる方がいると思います。この控除額について簡単に説明いたします。先ほど累進課税というお話をしましたが、詳細に言うと所得税は超過累進課税となっております。超過累進課税とは、下記の図のように所得が各区分の税率を超過する部分は、その区分の税率で計算するという課税方式です。

図3:超過累進課税

つまり、課税所得が500万円だとしても所得税は単純に500万円 × 20% =100万円となるわけではなく、下記図のようにA(195万円 × 5%)+ B((330万円 – 195万円)×10%))+C((500万円-330万円)× 20%))というように計算されるわけです。この差額が控除額になるのです。

3−3.住民税の計算の仕方

続いて、住民税の計算についてです。所得税は超過累進課税という仕組みで税金額が決定しましたが、住民税は二つの方法の合算で徴収されます。一つ目は「所得割」という方式です。所得割というのは、課税所得に対して一律10%が課せられ、この10%のうち6%が市区町村に、4%が都道府県に分配されます。二つ目が「均等割」という方式です。これは誰もが同額の税金を払う方式で自治体によって金額に若干の違いはありますが、大体4千円〜5千円程度です。よって、住民税の計算式は下記になります。

<住民税の計算式>

住民税額 = 課税所得 × 10% + 均等割額(約4000円程度) + 調整控除額

ここで、またまた上記住民税の計算式において「調整控除額」とは何か?と思われる方がいると思います。この調整控除額について簡単に説明いたします。実は住民税と所得税を比較してみると、住民税の方が所得税よりも人的所得控除額が低く設定られています。よって、同じ課税所得金額でも控除額の少ない住民税の方が税負担が増えてしまうことになります。ちなみに所得税は国に納める国税で、住民税は市区町村、都道府県に納める地方税になります。そこで、各納税者の人的控除の適用状況に応じ、所得税、住民税での課税所得金額がなるべく変わらないように調整しましょうというのがこの「調整控除」になります。住民税の所得控除額や均等割額、調整控除額の詳細については、お住いの市町村のホームページ等でご確認いただければと思います。

3−4.社会保険料の計算の仕方

社会保険料には通常下記の5つの保険料に分かれます。

- 健康保険料

- 介護保険料

- 厚生年金保険料

- 雇用保険料

- 労災保険料

この中で給料から差し引かれるものは「労災保険料」以外で、「労災保険料」は全額が会社負担してくれます。「健康保険料」「介護保険料」「厚生年金保険料」は従業員と会社が折半で支払い、「雇用保険料」は一般の事業で5/1000(雇用保険率13.5/1000の内)、農林水産清酒製造の事業で6/1000(雇用保険率15.5/1000の内)、建設の事業で6/1000(雇用保険率16.5/1000の内)が労働者負担となっています。

各々の保険料は、基本的には月額報酬額によって決められた保険料率を月額報酬に掛け合わせた金額になります。健康保険料、介護保険料の詳細は加入する健康保険のホームページ等を、厚生年金保険料は日本年金機構のホームページ等を雇用保険料については厚生労働省のホームページ等をご確認ください。

年金について – 厚生年金保険料額表の一覧 | 日本年金機構

4.サラリーマンが押さえておきたい5つの節税対策

自分の給料から天引きされている税金についての仕組みが一通り分かれば、あとは可能な限り節税に努めていくだけです。ここではサラリーマンならまず押さえておきたい節税対策について説明したいと思います。これから説明することを徹底するだけでもかなりの節税が見込める方もいると思います。

4−1.まずは所得控除をフル活用しましょう

まず、何はともあれ「2.節税の肝は、所得控除を理解し活用すること」でご紹介しました所得控除をフル活用することが重要になります。多くの方が自分は該当しないと決めつけて申請漏れしている所得控除も多くありますので、この機会に条件等を見直して自分が本当に該当者でないかを確認してみましょう。下記に見落としがちな所得控除内容についてまとめてみましたので、ぜひ参考にしてみてください。

<見落としがちな所得控除まとめ>

- 【扶養控除】祖父母の兄弟だって扶養に入れることができる

- 【扶養控除】30歳の息子だって扶養に入れることができる

- 【扶養控除】同居していなくても扶養に入れることができる

- 【扶養控除】子供の扶養を夫婦で分散することで、節税効果を高めることができるかも

- 【扶養控除】リストラ失業中の夫や妻は扶養に入れましょう

- 【社会保険料控除】親や子供の社会保険料を払っているなら控除対象

- 【雑損控除】シロアリ退治だって雑損控除の対象

- 【雑損控除】雪下ろしだって雑損控除の対象

- 【生命保険料控除】個人年金保険料だって控除対象

- 【生命保険料控除】介護医療保険料だって控除対象

- 【医療費控除】レーシック治療だって医療費控除

- 【医療費控除】ビタミン剤、栄養ドリンク、按摩、マッサージだって控除対象になるかも

- 【医療費控除】通院の交通費だって控除対象になるかも

- 【医療費控除】ED治療だって控除対象になる

- 【医療費控除】禁煙治療だって控除対象になる

- 【医療費控除】不妊治療だって控除対象になる

- 【医療費控除】温泉療養だって控除対象になる

- 【医療費控除】子供の歯の矯正も控除対象になる

- 【医療費控除】スポーツ施設利用料も控除対象になる

などなど

また各詳細については別記事で書きたいと思います。

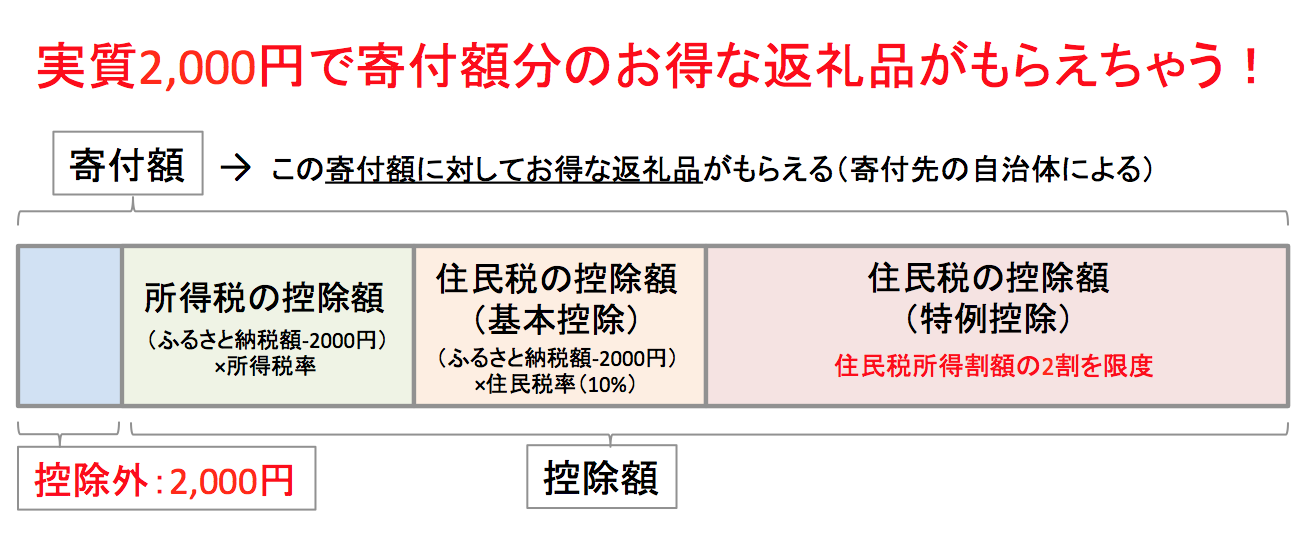

4−2.「ふるさと納税」を活用して2000円で様々な返礼品をもらっちゃおう

「ふるさと納税」とは、自分の好きな地方自治体に寄付することで、寄付先の地方自治体からお得な返礼品を受け取りつつ、特別な税制上の控除も受けることができるというものになります。上記の所得税の「寄付金控除」に加え、別記事「【徹底解説】住民税の所得控除の種類と計算方法まとめ」で解説している住民税においても「寄付金控除」を受けることが可能で、ふるさと納税の場合、住民税においては通常の基本控除に加え、特例控除を受けることが可能です。これにより実質2000円で寄付額分のお得な返礼品を受け取れるため、近年利用者が急増しています。ちなみに2016年度の実績は、受入件数が約1271万件、受入額が約2.8億円にも上っています。(総務省 平成29年7月4日「ふるさと納税に関する現況調査結果」より)

図4:ふるさと納税の寄付額と控除額について(※クリックすると拡大画像が閲覧できます。)

2015年の制度拡充によって、よりお得に(ふるさと納税枠の倍増)手軽に(ふるさと納税ワンストップ特例制度の創設。確定申告が不要に※条件付き)、ふるさと納税できるようになっているため、まだの人はやってみたほうが良い節税対策と言えるでしょう。

「ふるさと納税サイト」を活用すれば、さらに簡単!

ちなみに、近年のふるさと納税利用者の増加、自治体の返納品の充実により、寄付先選びを助ける「ふるさと納税サイト」が登場しています。この「ふるさと納税サイト」を活用すれば、簡単にお得な返礼品がもらえる自治体を探せたり、自分が応援したいと思える自治体を探すことも簡単です。また、寄付金の支払いもクレジットカードに対応しているため、手軽に決済できます。

おすすめの「ふるさと納税サイト」は下記の「さとふる」、「ふるなび」でどちらも使いやすく、簡単お得に「ふるさと納税」を可能にしてくれます。

さとふる

引用:【公式サイト】さとふる

2017年6月に実施されたアンケートで20〜69歳の男女に最も認知されている「ふるさと納税サイト」として公表されていました。運営している会社もソフトバンク系列の会社で、さすがとも言えるスマートフォンでの使いやすさ。もちろんパソコンでも使いやすく。簡単に「ふるさと納税」を行うことが可能です。詳細は「さとふる」のホームページを見てみてください。

ふるなび

引用:【公式サイト】ふるなび

こちらも主な「ふるさと納税サイト」の一つで、各地の名産品はもちろんのこと、家電製品等の返礼品も豊富に掲載されている点が特徴です。また、ふるさと納税をこのサイトから行うと「納税グルメポイント」なるものがもらうことができ、そのポイントを使って有名レストラン等で食事もできたりするというのも特徴になっており、知名度・人気ともに上昇中の「ふるさと納税サイト」です。詳細はふるなびのサイトを見てみてください。

4−3.特定支出控除でサラリーマンでも必要経費の積み上げが可能

サラリーマンには、「1−2.給与所得控除後の金額について」で説明しました通り、収入に対して一定の割合で経費的なものを認めましょうという「給与所得控除」がありますが、さらに通勤日・転居費・単身赴任費など一定の支出があり、その金額が給与所得控除額の2分の1を超えたときに、超えた部分の金額を給与所得控除額に加算できる(年収1500万円を超えた場合には125万円を超えたとき)「給与特定支出控除」という制度が平成25年にできています。(正確に言うと、平成25年より前からこの「給与特定支出控除」は存在していたのですが、適用条件が厳しく、誰も使っていない役に立たない制度ということで批判されていたため、平成25年に現行の内容に改正されました。)

給与所得控除額は所得税の計算の際に自動適用されますが、特定支出控除額の適用を受けるには給与所得者が確定申告をする必要があります。特定支出控除の対象として認められるものは下記になります。

<「特定支出控除」として認められるもの>

- 通勤費(一般の通勤者として通常必要であると認められる通勤のための支出)

- 転居費(転勤に伴う転居のために通常必要であると認められる支出)

- 研修費(職務に直接必要な技術や知識を得ることを目的とした研修)

- 資格取得費(職務に直接必要な資格を取得するための支出)

- 帰宅旅費(単身赴任などの場合に自宅へ帰宅する場合の交通費など※上限回数あり)

- 勤務必要経費(職務と関係のある新聞、書籍、雑誌などの購入、職場で着るスーツや制服、作業服、事務服などの購入、職務に必要な交際費、接待費そのた費用)(上限65万円)

※上記において、会社(給与の支払者)が証明したものに限る。

つまり、資格取得費用や接待費用、書籍雑誌購入費、職場で着るスーツ代等について、業務に必要な支出ということを会社が認めて証明書を出してくれれば、これらの支出が給与所得控除額の2分の1を超えた場合に、必要経費の積み上げとして、特定支出控除として申請することができるのです。

例えば年収500万円の人で、特定支出が100万円かかった場合、所得税率が10%だとすると、給与所得控除額が154万円となるので、その2分の1の77万円を超えた分の23万円が所得控除として加算することができます。

4−4.確定拠出年金(401K)で節税対策をしよう

近年、企業の確定拠出年金(401K)の導入が増加していますね。もしあなたの勤務先が確定拠出年金(401K)を導入している場合は、確定拠出年金もしっかり活用して節税対策をしちゃいましょう。実はあまり知らない人も多いのですが、確定拠出年金の拠出掛金には全く税金がかかりません。さらに運用時の利益にも税金がかかりません。そして積み立て金を受け取るときも税制優遇を受けることができるのです。下記に拠出時〜運用時〜受け取り時の税制優遇についてまとめましたので参考にしてみてください。

<拠出時〜運用時〜受け取り時における税制優遇>

- 拠出時(掛け金を積み立てた段階)で会社が出した掛け金も、本人が出した掛け金も、まったく税金がかかりません。

- 運用時に得られた利息や収益分配金、売却益にかんしても税金がかかりません。通常であれば利息や売却益などの運用で得た収益には20%の課税がせれますが、それがかかりません。

- 受け取り時には、年金払いでもらえば公的年金に準じた税制優遇(公的年金等控除)を受けることができ、一時金としてもらう場合でも退職一時金に準じた税制優遇(退職所得控除)を受けることもできます。

例えばどのくらい節税になるのか例を挙げてみましょう。毎月1万円を38年間(22歳〜60歳)、確定拠出年金以外で積み立てた場合、所得税や住民税が20%引かれるとして、38年後に積み立てられる金額は364万8000円です。そして年3%の運用益(手数料控除後)があったとした場合、運用益からも20%の税金が引かれたとして、最終受取額は594万8000円となります。もしこれを確定拠出年金で積み立てていた場合、単純に38年間積み立てただけでも元本は456万円になります。そして最終的な受取額は848万9000円となり、課税された場合との差は254万円になり、大きな差になります。

4−5.住宅ローン控除で所得税分は取り戻しちゃおう

住宅ローン控除とはローンを組んで家を買った場合に適用される税金優遇制度です。簡単に説明しますと、ローンを組んで家を買った場合に、ローン残高の1%分の税金を毎年所得税から差し引く形で還付するという制度です。しかもこの制度は家を買ってから10年間続きます。

例えばどのくらいの節税になるのか例を挙げてみましょう。例えば2,000万円のローン残高がある人ならば2,000万円の1%つまり20万円が還ってくる計算になります。平均年収程度のサラリーマンの所得税が大体20万円程度なので、住宅ローン控除で所得税がゼロになってしまうということも大いにあり得るのです。

住宅ローン控除の対象や利用条件は下記になります。

<住宅ローン控除の利用条件>

- 対象者:住宅を取得してから6ヶ月以内に入居し、適用を受ける年の12月31日まで引き続き住んでいる控除を受ける年の合計所得金額が3000万円以下(会社院は給与所得控除後の金額)

- 利用できるローンの条件:住宅ローンの返済期間が10年以上である

- 利用できる建物の条件:新築:床面積が50平方メートル以上(登記簿上)、中古住宅:床面積が50平方メートル以上(登記簿上)。マンションなどの耐火建築物の建物の場合には、その取得の日以前25年以内に建築されたものであるもの/耐火建築物異界の建物の場合には、その取得の日以前20年以内に建築されたものであるもの。平成17年4月1日以後の取得の場合には、耐震基準適合証明書による証明のための家屋の調査が終了したものまたは、その家屋の取得の日前2年以内に住宅性能評価書により耐震等級の等級が3以上であると評価されたもの。

また、この住宅ローン控除は平成26年4月から拡充されており、今まで年間の限度額が20万円だったのが、年間40万円に拡充されています。もし万が一利用していない人がいれば、必ず申告して活用するようにしましょう。

4−6.株や投信での損失を翌年繰越して節税しちゃおう

近年、株式投資や投資信託を始めるサラリーマンの方も増えていると思います。そんな方には必ず実行したほうが良い節税対策があります。株や投資信託において出た損失を確定申告にて、翌年以降(最大3年間)繰り越すことで、翌年に利益が出たとしても繰り越した損失分と相殺させて税金を抑えることが可能です。これを知らないと大変損をしますので、必ず申告しましょう。

5.脱税はダメ!税金の仕組みを理解して、ちゃんと節税しましょう

「節税と脱税は紙一重」なんて言葉を聞きますが、税金の知識を持った人からすれば、節税と脱税は確実に一線を画すものです。しっかりとした税金の知識を持たずに、とにかく税金を払いたくないという一心だけで節税に取り組むのは危険だと思います。まず大事なものは税金の仕組みを理解することです。その上で節税に取り組みましょう。

6.まとめ

「自分の給料からどれくらいの税金が引かれていて、その中には申請すれば還ってくる税金もあったなんて全然知らなかった」というサラリーマンは非常に多いと思います。しかし、この記事を読んだことで、サラリーマンの給与に関わる税金の基本的な内容とまず取り組むべき節税対策については見えてきたと思います。まずは、下記の「サラリーマンが押さえておきたい5つの節税対策」を実行してみましょう。

<サラリーマンが押さえておきたい5つの節税対策>

- まずは所得控除をフル活用しましょう

- 特定支出控除でサラリーマンでも必要経費の積み上げが可能

- 確定拠出年金(401K)で節税対策をしよう

- 住宅ローン控除で所得税分は取り戻しちゃおう

- 株や投信での損失を翌年繰越して節税しちゃおう

皆さんも薄々気づいていると思いますが、お金を貯めるための近道は、収入を増やすことと節税です。サラリーマンの方は税金への意識が低い分、上記のような節税対策を少し実行しただけで多くのお金が還ってくる可能性があります。この記事がそんな節税の第一歩を踏み出すお力になれれば、とても嬉しいです。

<参考文献>