最近、副業を認める会社も徐々に増えてきており、副業している人も増えてきていると思います。私もその中の一人ですが、副業を始めると気になってくるのは税金の話。そう確定申告の話ですね。今回は「副業の確定申告」について徹底解説したいと思います。

目次

- 6−1.所得税の計算

- 6−2.住民税の計算

- 6−3.副業の経費について

- 7−1.副業の確定申告に必要なもの

- 7−2.保管しておく書類

- 8−1.確定申告書類の作成に必要な帳簿や書類を整理する

- 8−2.確定申告書類の作成方法を選ぶ

- 8−3.申告書を選ぶ

- 8−4.申告書を作成する

- 8−5.必要なものを持参して管轄の税務署に確定申告しに行く

- 8−6.所得税、住民税を支払う

1.そもそも確定申告とは

まずは、そもそも確定申告とは何なのかについて、解説していきたいと思います。確定申告とは自分が1年間稼いだお金(所得)を国や住んでいる都道府県や市区町村に報告して、自分が払う税金(所得税や住民税)を確定させる手続きです。通常、サラリーマンであれば会社が毎月これらの税金を給料から天引きしてくれるので(源泉徴収)、自分で税金を払う必要はありませんが、副業分の稼ぎを会社側は把握していないので、この副業分に関しては自分で報告する必要があるということです。確定申告の詳細については、別記事「確定申告とは?時期や必要書類、対象者など【徹底解説】」にて書いていますので、こちらも合わせて読んでみてください。

2.副業で確定申告が必要な人、必要ない人

副業で稼いでいる人の中でも、確定申告が必要な人と必要ない人がいます。このボーダーラインとなっているのが副業による所得が「20万円超え」か「20万円以下」かで、副業による所得が20万円超えの場合は確定申告が必要になり、副業による所得が20万円以下の場合には確定申告は不要になります。ただし、副業による所得がどこかの企業に勤めてもらう給与所得の場合には、その副業による所得が20万円以下でも確定申告が必要になります。また、副業による所得が20万円未満の場合でも、住民税の申告は必要になるため注意が必要です。

図1:副業による所得が20万円超えの場合(※クリックすると拡大画像が閲覧できます。)

図2:副業による所得が20万円以下の場合(※クリックすると拡大画像が閲覧できます。)

この住民税の申告については別記事「住民税の申告方法と手順について【徹底解説】」にて詳細を書いていますので、こちらも合わせて読んでみてください。

3.サラリーマンで確定申告をしたほうが良い人

副業で稼いだ所得が20万円以下の場合でも、確定申告をしたほうが良いサラリーマンもいますので、そんな条件についてもご紹介しておこうと思います。下記に「年末調整の際に申請できる控除」と「さらに確定申告することで申請できる控除」まとめました。副業で確定申告が不要な人でも下記の「さらに確定申告することで申請できる控除」に該当するものがある場合には、確定申告がすることでさらに税金が還付される可能性があります。

<年末調整対象の控除>

- 給与所得控除

- 配偶者控除

- 扶養控除

- 基礎控除

- 障害者控除

- 寡婦控除

- 勤労学生控除

- 配偶者特別控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 住宅借入金等特別控除(2年目以降)

<さらに確定申告することで申請できる控除>

- 医療費控除

- 雑損控除

- 寄付金控除

- 住宅借入金特別控除(初年度)

- その他年末調整時に申請漏れた控除

サラリーマンが確定申告することで受け取れる還付金は、医療費控除、雑損控除、寄付金控除、住宅借入金特別控除、医療費控除、その他年末調整の際に控除漏れがあるものになります。これらの控除についての詳細は、別記事「知らずに損してない?サラリーマン必読の節税対策【決定版】」に詳細を書いていますので、こちらも合わせて読んでみてください。

4.副業の確定申告をしないとどうなるのか?

副業での所得が20万円を超えているのにもかかわらず、確定申告をしないとどうなるのでしょうか?確定申告をしないということは、つまり脱税になりますので、当然ペナルティが課されることになります。そのペナルティは下記のようなものがあります。

<確定申告しなかった場合に課せられるペナルティ>

- 無申告加算税

- 重加算税

- 延滞税

- 青色申告の取り消し

- 刑事罰

「無申告加算税」とは、確定申告の期限を守らずに遅れてしまった場合に発生するペナルティになります。自主的に期限を過ぎて申告があった場合には、納付すべき税額の5%が加算税として徴収されますが、自主的ではなく税務調査により発覚した場合には税額に応じて15%〜20%が加算税として徴収されることになります。

「重加算税」とは税務調査にて、さらに「悪意がある」と判断された場合に課せられるペナルティになります。この場合さらに40%の加算税が徴収されることになります。

これらの加算税に加え、「延滞税」という延滞したことに対して徴収されるものもあります。2ヶ月以内の延滞については「納付税額×2.9%×延滞日数÷365日」、3ヶ月目以降の延滞については「納付税額×9.2%×延滞日数÷365日」の金額が徴収されることになります。

その他に、青色申告ができなくなってしまったり、刑事罰が発生する場合がありますので、確定申告は必ずするようにしましょう。確定申告をしなかった場合のペナルティの詳細については別記事「確定申告とは?時期や必要書類、対象者など【徹底解説】」も合わせて読んでもらえればと思います。

5.本業の会社に副業がバレない方法はあるか

副業をしていることを本業の会社にバレたくないという人もいるでしょう。ただし、副業が100%バレない方法というのは存在しません。なので、必ず本業の会社の就業規則を確認の上で、副業に取り組むこともおすすめします。しかし、近年、副業を認める企業も増えてきています。さらに、FX投資や株や投資信託の売買、不動産投資、仮想通貨やアフィリエイト等のネットビジネスなど本業以外でお金を稼ぐ方法は増えてきており、どこまでを副業とするのかというボーダーラインは難しくなってきています。就業規則で副業が禁止されている場合でも、本業に差し支えなさそうなものであれば、許されるケースも今後増えてくると思いますので、事前に相談の上、バレてもよい状況下で副業を行いましょう。

ちなみに副業が職場にバレる原因や可能な限りバレないための対策等の詳細については、別記事「副業の税金(確定申告、会社バレ対策など)【徹底解説】」も合わせて読んでもらえればと思います。

6.副業の所得にかかる税金の金額について

副業の所得にかかる税金には「所得税」と「住民税」があります。前述の通り、副業による所得が20万円を超える場合には所得税と住民税のどちらも払う必要がありますが、所得が20万円以下の場合には住民税のみ支払うことになります。(副業による所得が20万円以下の場合は副業所得に関する税金は一切払わなくてもよいと勘違いしてしまう人もいますが、その点は要注意です。)

6−1.所得税の計算

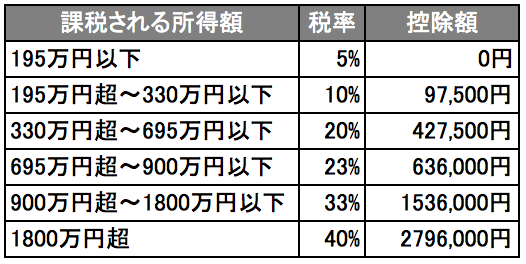

まず所得税については、累進課税となっていますので課税される所得の金額が増えれば増えるほど税額が上がることになります。よって、課税所得に対して下図のその所得にかかる税率をかけて算出され、計算式は下記のようになります。

<所得税の計算式>

- 所得税額 = 課税所得 × 所得税率 – 控除額

- 課税所得 = 副業による収入 – 必要経費

図3:課税所得ごとの税率の表(※クリックすると拡大画像が閲覧できます。)

副業にかかる所得税の計算についての詳細については別記事「副業の税金(確定申告、会社バレ対策など)【徹底解説】」で書いておりますので、こちらも合わせて読んでみてください。

6−2.住民税の計算

続いて住民税については、二つの方式が合わさった形で税額が決定します。一つ目は「所得割」というもので課税所得に対して一律10%かかります。そして二つ目が「均等割」というもので自治体によって若干の違いはありますが、大体一律で4千円〜5千円程度がかかります。合わせると住民税の計算式は下記のようになります。

<住民税の計算式>

- 住民税額 = 課税所得 × 10% + 均等割額(約4000円程度) + 調整控除額

- 課税所得 = 副業による収入 – 必要経費

調整控除額とは簡単にご説明すると所得税と住民税で控除額に違いがあったりするため、所得税と住民税における課税所得の差をなるべく変わらないように調整しましょうというものです。住民税の調整控除や均等割額の詳細については、お住いの市町村のホームページ等で確認しましょう。また、副業にかかる住民税の計算についての詳細は別記事「副業の税金(確定申告、会社バレ対策など)【徹底解説】」で書いていますので、合わせて読んでみてください。

6−3.副業の経費について

上記の通り、所得税や住民税を計算するためには課税所得を計算する必要がありますが、必要経費とはどこまでを副業では必要経費とすることができるのでしょうか?こちらは別記事「副業の必要経費について徹底調査してまとめました【決定版】」にまとめていますので、こちらを読んでみてください。

7.副業の確定申告に必要なものと保管しておく書類

続いて、副業における確定申告に必要なものについて、まとめたいと思います。

7−1.副業の確定申告に必要なもの

副業の確定申告に必要なものは下記になります。

<確定申告に必要なもの:共通>

- マイナンバーカード(もしくはマイナンバー通知書や住民票などマイナンバーが記載されたものと、運転免許証やパスポートなどの写真入りの本人確認ができる身分証明書)

- 印鑑

- 扶養している人や従業専従者がいる人は、その人のマイナンバーが分かるもの

- 税金の還付を受ける申告をする場合には申告する人名義の預貯金口座番号が分かるもの

- 昨年分の確定申告書等の控え(昨年分の確定申告をした人)

- 電子申告に必要な「利用者識別番号等の通知(利用者識別番号及び暗証番号の記載がある書類)」または、事前に税務署から送付されたはがきなどで「利用者識別番号が分かる書類」(確定申告会場で電子申告をしたことがある人)

<確定申告に必要なもの:収入関係>

- 申告する年分の給与所得の源泉徴収票(原本)(給与収入がある人)

- 申告する年分の公的年金等の源泉徴収票(原本)(公的年金等を受給されている人)

- 確定申告書(申告書Aまたは申告書B)

- 青色申告の場合は「青色申告決算書」

- 白色申告の場合は「収支内訳書」

<確定申告に必要なもの:所得控除、税額控除関係>

- 医療費控除を受ける場合は、医療費の明細書等、保険金等で補填された金額が分かるもの

- 寄付金控除を受ける人は、寄付した団体等から交付された領収書

- 雑損控除を受ける場合は、災害等に関連したやむを得ない支出の金額に関する領収書等の証明書類

- (特定増改築等)住宅借入金等特別控除を受ける方は詳細はパンフレットを確認(詳細は『確定申告の際にご持参いただくもの』|関東信越国税局|国税庁)

- 住宅特定改修特別特別税額控除などを受ける人は詳細はパンフレットをご確認(詳細は『確定申告の際にご持参いただくもの』|関東信越国税局|国税庁)

- その他本業の会社にて年末調整時に申請漏れた控除の証明書

参考:『確定申告の際にご持参いただくもの』|関東信越国税局|国税庁

源泉徴収票については、年末から年初にかけて本業の会社から発行されるので、ちゃんと保管しておきましょう。副業が給与所得の場合は本業と副業のものを用意するようにしましょう。

確定申告の書類は税務署で受け取って、手書きで記入して用意する方法もありますが、国税庁のサイトに「確定申告書の作成コーナー」というものがあり、ここで簡単に作成することができます。

また各種控除を受けるための証明書も手配を早めにしておきましょう。医療費の明細書作りは、確定申告時期にまとめて作るとなると大変ですので、日頃から少しづつ記録しておきましょう。また、住宅借入金特別控除を受ける場合には提出書類が多いため、早めにどのような書類が必要かを確認しておきましょう。住宅ローンの借入金残高証明書は金融機関から郵送されてきますし、その他の書類は不動産屋さん等から購入時に受け取っていると思うので、改めて手元に各種書類があるかを早めに確認しておきましょう。

7−2.保管しておく書類

確定申告書を作成するために作成した帳簿やその根拠となる証憑(領収書や請求書等)は、確定申告時に提出する必要はありませんが、定められた期間保管しておく必要があります。下記が保管しておくものとその期間になります。

<保管しておくもの:共通>

- 確定申告書の控え

<保管しておくもの:白色申告の場合>

- 法定帳簿(収入金額や必要経費を記載した帳簿):保管期間7年

- その他任意で作った帳簿:保管期間5年

- 決算に関して作成した棚卸表その他の書類:保管期間5年

- 領収書や請求書、納品書、送り状等の書類:保管期間5年

<保管しておくべきもの:青色申告の場合>

- 帳簿(仕訳帳や総勘定元帳等):保管期間7年

- 決算関係書類(貸借対照表、損益計算書、棚卸表など):保管期間7年

- 現金預金取引等の関係書類(領収書、請求書、預金通帳など):保管期間7年(前々年分の所得が300万円以下の場合は5年)

- その他の書類(見積書、注文書、納品書など):保管期間5年

確定申告書の控えについては、各種ローンや奨学金等の申請にも必要になるので、ちゃんと保存しておきましょう。

また保管しておく必要がある帳簿や証憑類は白色申告の場合と青色申告の場合で異なります。白色申告と青色申告の違いについての詳細は別記事「確定申告とは?時期や必要書類、対象者など【徹底解説】」で書いていますので、こちらも合わせて読んでいただければと思いますが、おそらく副業で稼いでいる人の大半は白色申告の人が多いと思います。

青色申告をするためには事前に税務署に「所得税の青色申告承認申請書」を提出する必要がありますが、この申請書を提出できる所得の種類は「事業所得」「不動産所得」「山林所得」に限定されています。不動産投資をしている人は「不動産所得」に該当すると思いますが、副業で「山林所得」を得ている人はなかなかいないと思いますし、副業で得た所得を「事業所得」とするためには開業届けを提出する必要がありますので、副業をしている人のほとんどの人が「雑所得」として確定申告することになると思います。このあたりの話については別記事「副業で開業届を出す必要はあるの?【徹底解説】」でも詳細を書いていますので、合わせて読んでもらえればと思います。

また各種書類の保管期間も異なり、5年保存で良いものもありますが、混乱してくると思うので、原則全て7年で保管しておくと分かりやすくて良いでしょう。また、保管は原則として紙で保管しておく必要がありますので、会計ソフト等で帳簿作成している人も紙で保存しておきましょう。

8.副業の確定申告のやり方手順

続いて、確定申告の手順について、下記にまとめたいと思います。

<副業の確定申告の手順>

- 確定申告書類の作成に必要な帳簿や書類を整理する

- 確定申告書類の作成方法を選ぶ

- 申告書を選ぶ

- 申告書を作成する

- 必要なものを持参して管轄の税務署に確定申告しに行く

- 所得税、住民税を支払う

8−1.確定申告書類の作成に必要な帳簿や書類を整理する

確定申告書類の作成の前に、その元になる帳簿や書類を整理しましょう。帳簿については、定期的に記帳している人は大丈夫かと思いますが、確定申告前に一気にまとめるという人は期限ギリギリで慌てないようになるべく早めに取り掛かりましょう。

この記帳作業をExcel等で実施している人も多いと思いますが、今は非常に便利なクラウド型の会計ソフトがありますので、もし記帳作業に苦戦している人は、会計ソフトの導入を検討してみても良いと思います。クラウド型の会計ソフトであれば、ネットバンキングやクレジットカードと連携して、自動でデータを取得して自動で仕訳してくれたり、日々記帳されたデータから確定申告書を自動で作成してくれたりするため、かなり作業効率化するでしょう。別記事「【最新版】クラウド型会計ソフトを45項目で徹底的に比較!」にて主要なクラウド型会計ソフトを徹底比較していますので、合わせて読んでみてください。

8−2.確定申告書類の作成方法を選ぶ

確定申告書類作成のための帳簿や書類が整理できたら、確定申告書類の作成方法を下記から選びましょう。

<確定申告書類の作成方法>

- 国税庁のサイトで作成する

- 会計ソフトで作成する

- e-Taxを使う

- 手書きで計算する

上記の中で、会計ソフトを使っている場合には大半の場合、日々記帳した内容から確定申告書類を自動で作成してくれると思いますので、その機能を使って確定申告書類を作成してしまうのが早いでしょう。おすすめの会計ソフトについては、前述の通り別記事「【最新版】クラウド型会計ソフトを45項目で徹底的に比較!」にまとめていますので、参考にしてみてください。

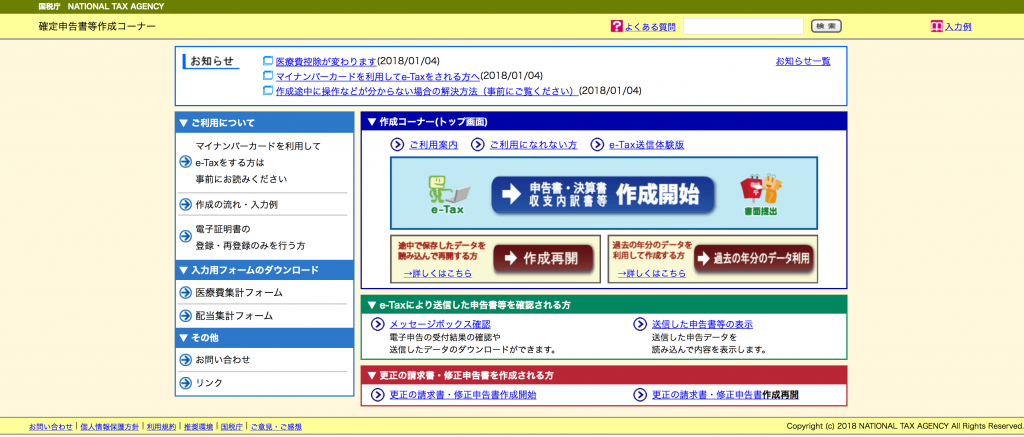

会計ソフトは使っていない場合で初心者におすすめな方法は国税庁のサイトで確定申告書類を作成する方法です。国税庁のサイトに「確定申告書等作成コーナー」というページがあり、ここから確定申告に必要な申告書等を簡単に作成することが可能です。

源泉徴収票や帳簿等をみながら画面に従って収入や経費、控除等の金額を入力していくことで、確定申告書類を作成することができます。誤りや漏れがあるとアラートが出たり、自動で納税額も計算してくれるため非常に便利です。ここで作成したものを印刷、押印して、添付書類台紙に必要書類を貼って、管轄の税務署に提出すれば良いのです。

図4:国税庁サイトの確定申告書等作成コーナー

8−3.申告書を選ぶ

確定申告書には「申告書A」と「申告書B」が存在し、「申告書A」は「給与所得」、「雑所得」、「配当所得」、「一時所得」で、かつ予定納税額がない人のみが使える申告書です。それ以外の人は、基本的に「申告書B」を使うことになります。(「申告書B」が正式版で「申告書A」が簡易版と考えておくとよいでしょう。)

8−4.申告書を作成する

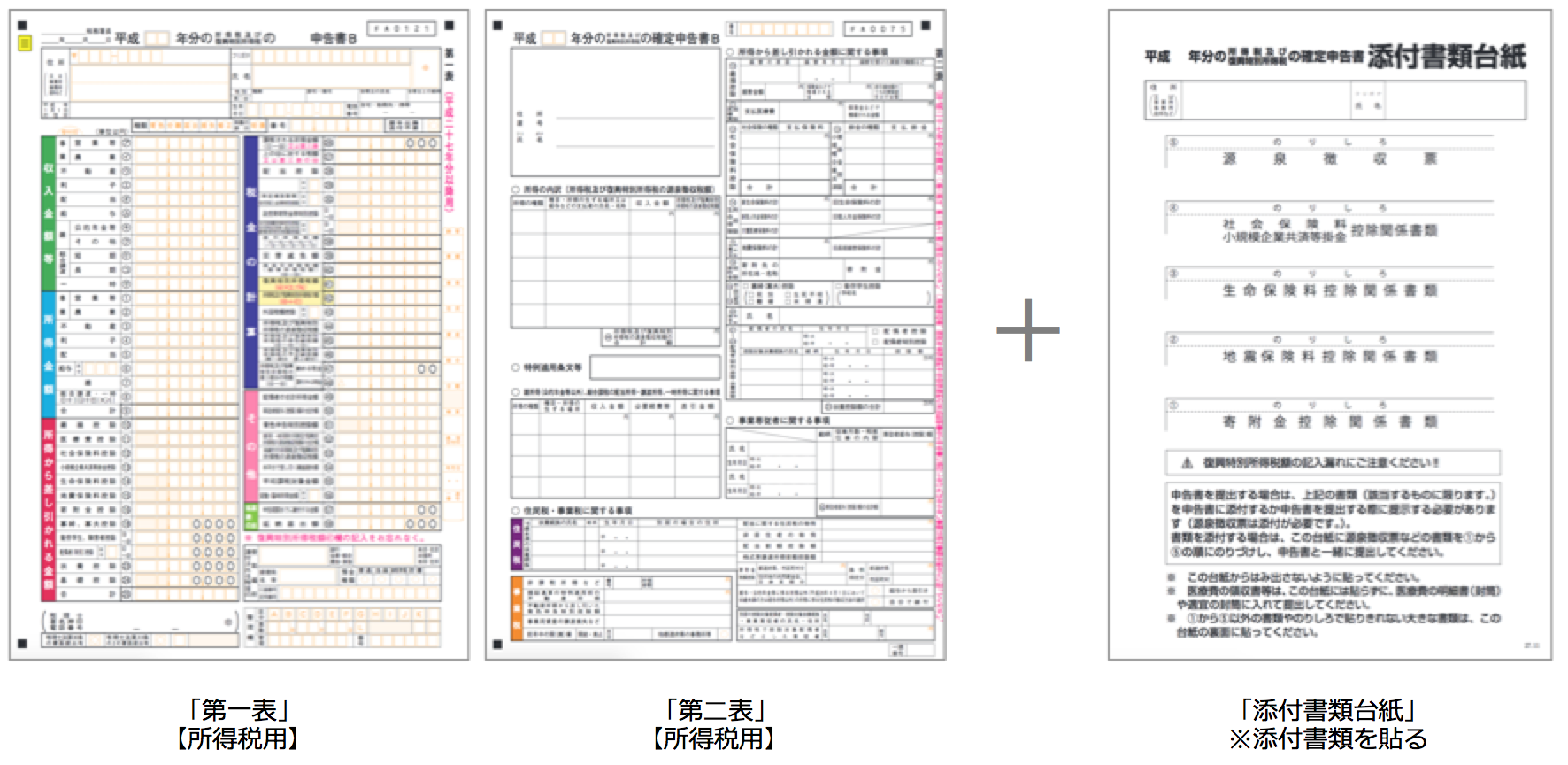

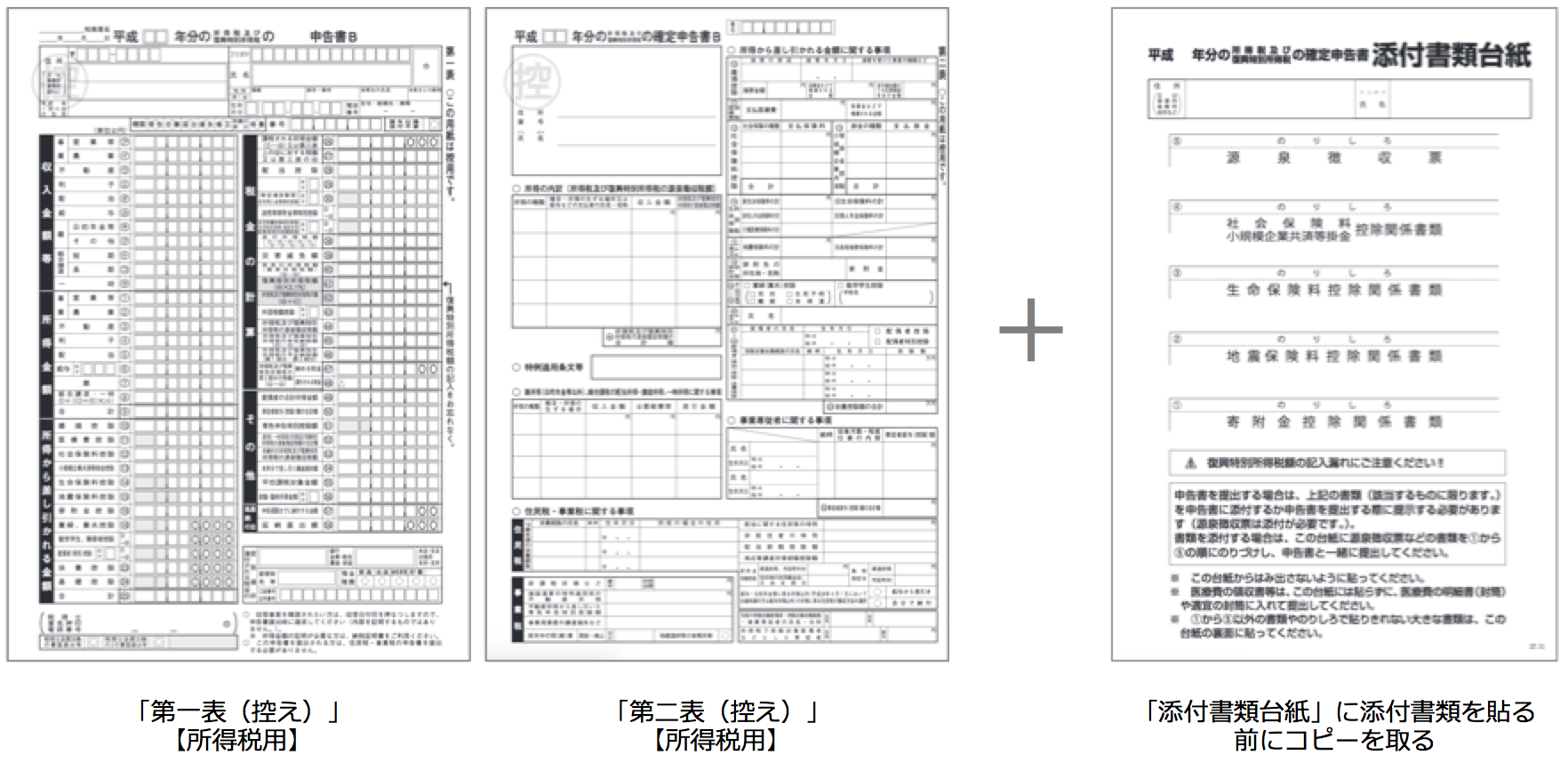

申告書を選んだら、作成に入るわけですが、今回は多くの人が使うであろう「申告書B」で話を進めていきたいと思います。(「申告書A」は「申告書B」の簡易版となりますので、「申告書B」の話を理解していれば「申告書A」もわかると思います。)まず「申告書B」には「第一表」から「第五表」まで存在し、「第一表」と「第二表」は皆が提出する必要がありますが、「第三表」は分離課税される所得のある人のみ、「第四表」は青色申告の特典である赤字の繰越を行う際にのみ、第五表は修正申告が必要な人のみが提出することになります。

図5:申告書B

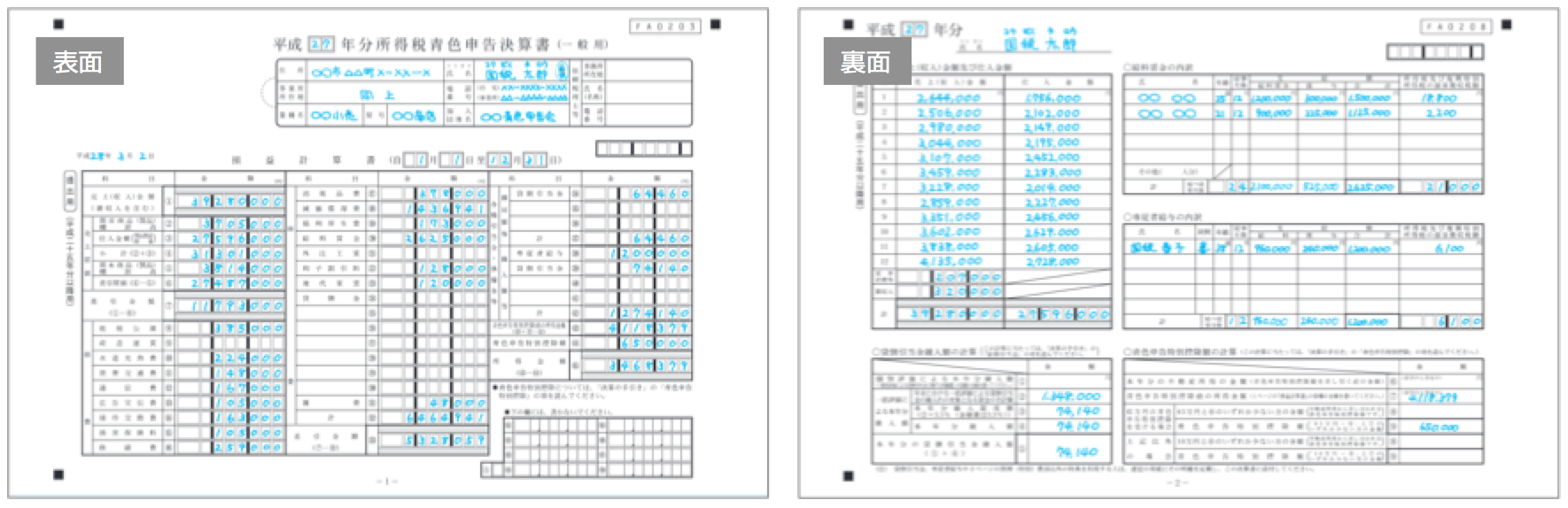

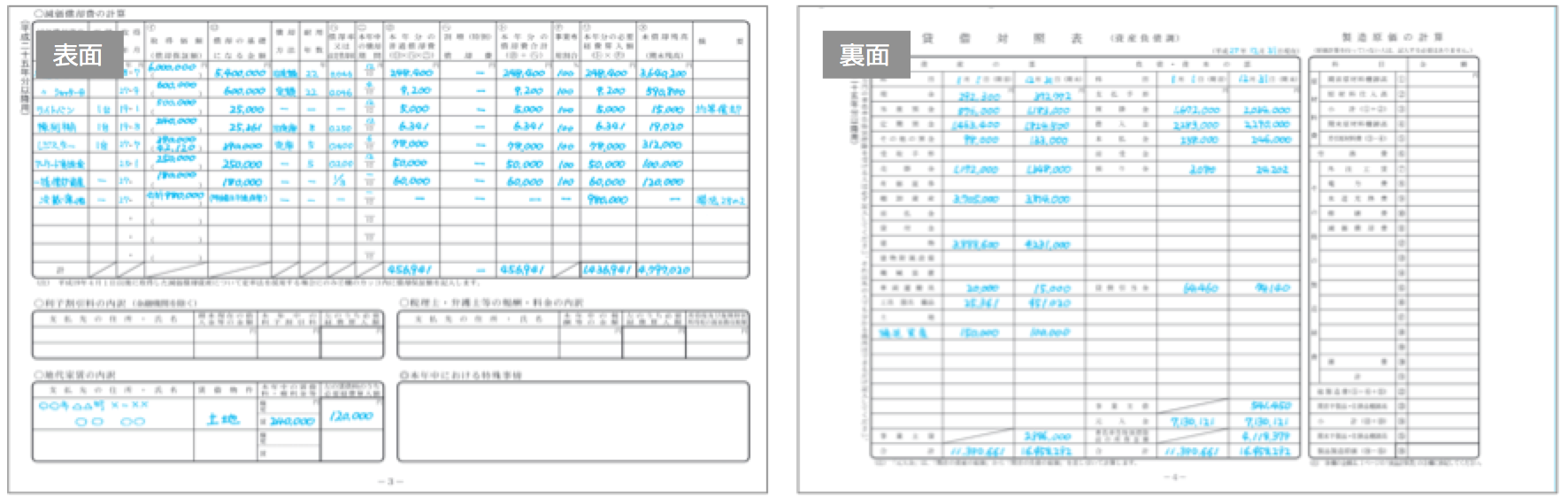

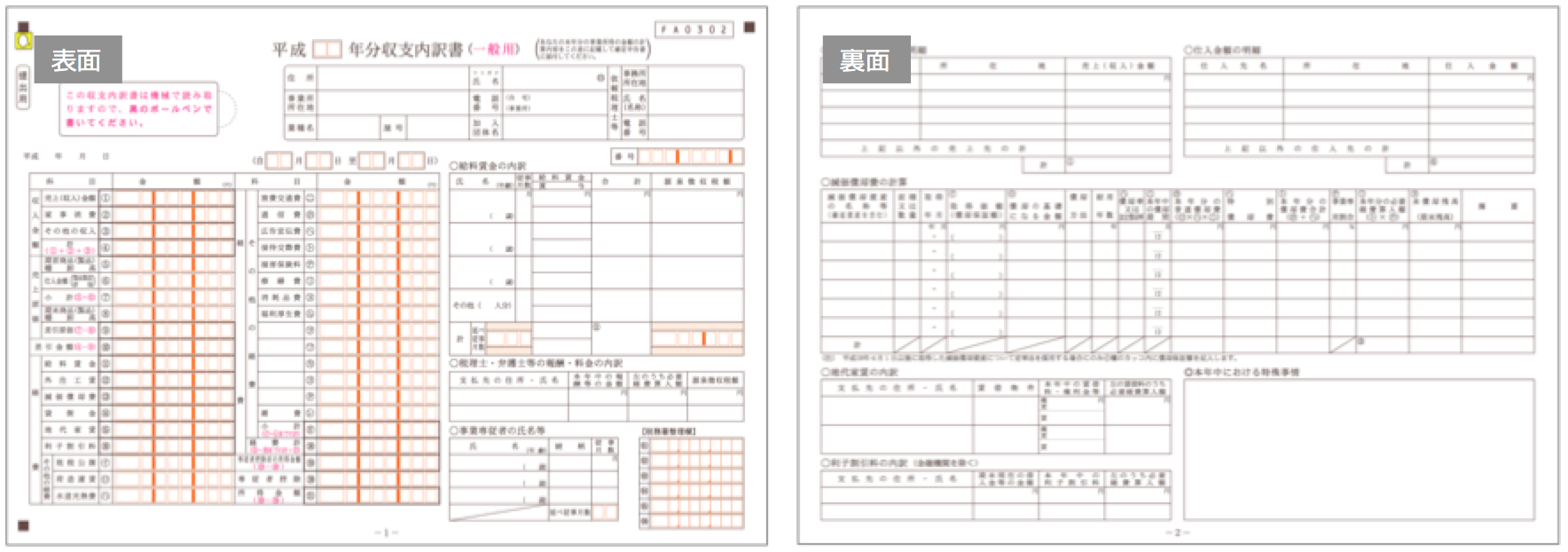

また、この「申告書B」に加え、青色申告の場合は「青色申告決算書」、白色申告の場合には「収支内訳書」の提出が必要になります。

図6:青色申告決算書、収支内訳書

確定申告書類の詳細については別記事「確定申告とは?時期や必要書類、対象者など【徹底解説】」でも書いていますので、こちらも読んでみてください。また別記事にて、国税庁のWebサイトにある「確定申告書等作成コーナー」での確定申告書類の作成方法については書きたいと思います。

8−5.必要なものを持参して管轄の税務署に確定申告しに行く

確定申告書類の準備ができたら、前述の必要なものを一式持参して、住民票の住所を管轄している税務署に諸々を提出しに行きます。例えば横浜市港北区に住民票があれば、その地域を管轄している「神奈川税務署」が提出先になります。確定申告書の提出は郵送でも受け付けていますが、なかなか慣れないうちは税務署の職員に記入漏れや計算ミス等をチェックしてもらったほうが確実なので、早いタイミングで直接税務署に行って申告するようにしましょう。

確定申告の年間スケジュールは下図のようになりますが、確定申告書類は毎年2月16日〜3月15日の間に税務署に提出する必要があります。確定申告の受付が開始すると、税務署は混雑しはじめます。申告直前は相当混雑しますので、余裕を持って確定申告するようにしましょう。(還付だけであれば、1月から受付を開始していますし、還付は5年間受ける権利があるので、無理に確定申告の時期に合わせていく必要はないので、確定申告時期が終わったあとに行きましょう)

また、ちなみに税務署はお堅いメージがあるかもしれませんが、意外と様々な相談にのってくれます。確定申告期限間近はなかなか相談にのってもらえる時間がないかもしれませんが、わからないことがあれば一度税務署に行って、いろいろ相談してみましょう

8−6.所得税、住民税を支払う

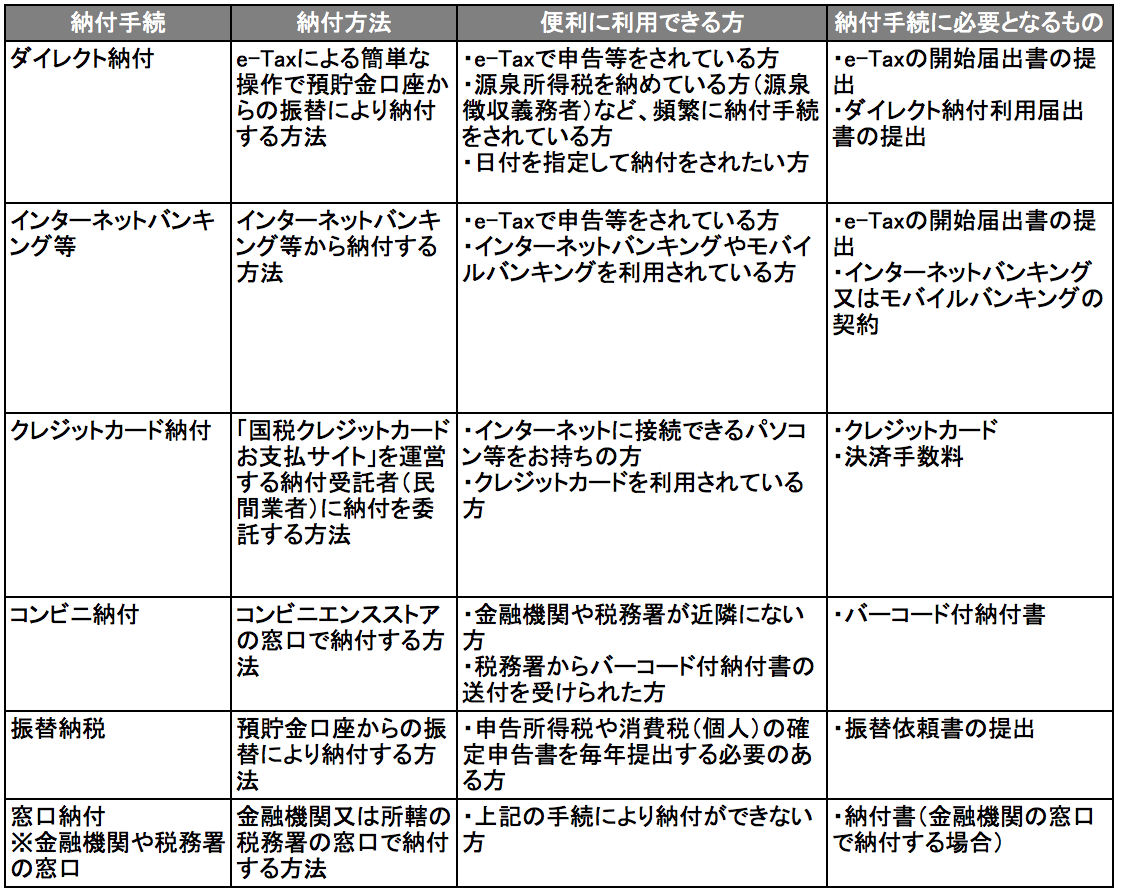

所得税については、確定申告期限と同様の3月15日までに納付する必要があります。納付方法としては下図の通り「ダイレクト納付」、「インターネットバンキング等」、「クレジットカード納付」、「コンビニ納付」、「振替納税」、「窓口納付」の6種類があり、e-Taxで申告をしている人は「ダイレクト納付」「インターネットバンキング等」で納付する方法もありますが、初心者におすすめの方法は「振替納税」です。「振替納税」とは自分の預貯金口座から口座引き落としにより所得税を納付する方法になります。この方法で納付する場合には、事前に税務署および預貯金口座の金融機関ににて「振替依頼書」を提出する必要がありますが、自動で口座引き落とししてくれるため納付忘れ等を防げるおすすめの方法になります。また「クレジットカード納付」「コンビニ納付」も初心者におすすめの納付方法です。「クレジットカード納付」は国税庁の「国税クレジットカードお支払サイト」というサイトにて、クレジットカードで所得税を納付する方法です。決済手数料がかかりますが、クレジットカードとネット環境があればどこでも納付できますので便利です。また「コンビニ納付」はコンビニで納付する方法になります。確定申告時にコンビニで納付する旨を伝え、税務署の職員にバーコード付きの納付書をもらって、コンビニで支払うことになります。

<所得税の納付期限と納付方法>

- 納付期限:3月15日

図7:所得税の納付方法について(※クリックすると拡大画像が閲覧できます。)

引用:[手続名]国税の納付手続(納期限・振替日・納付方法)|納税証明書及び納税手続関係|国税庁

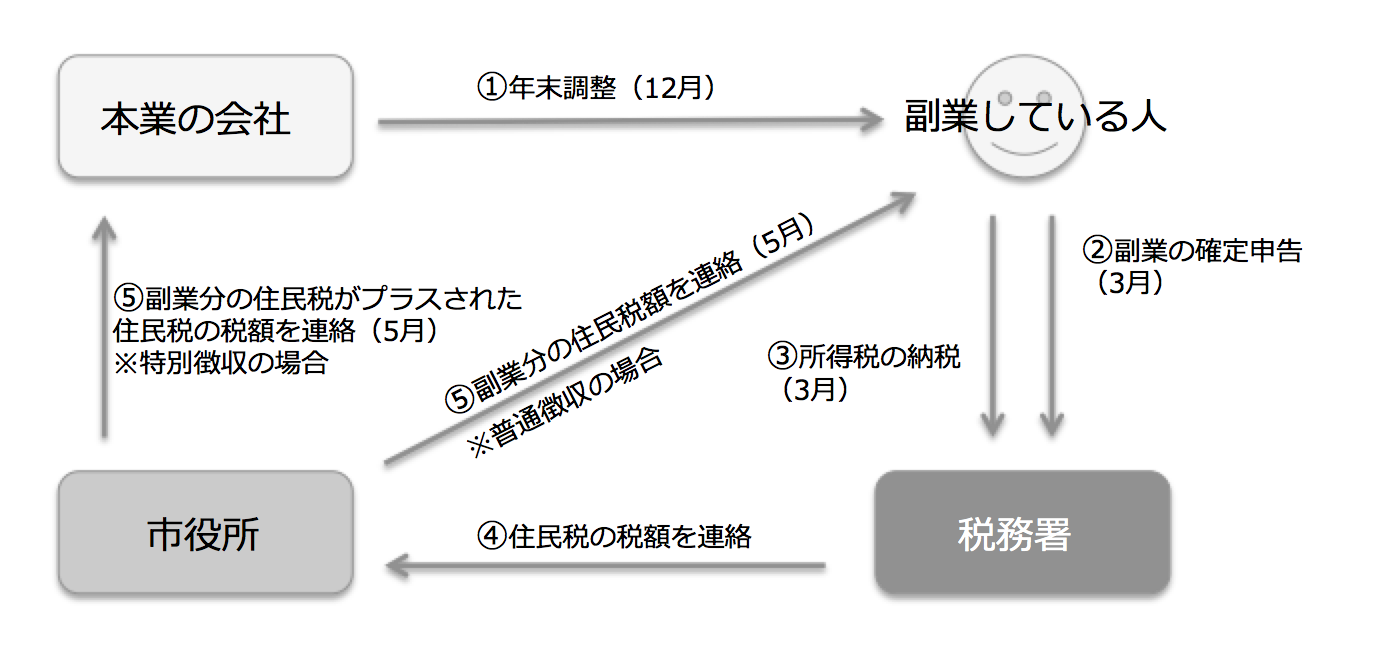

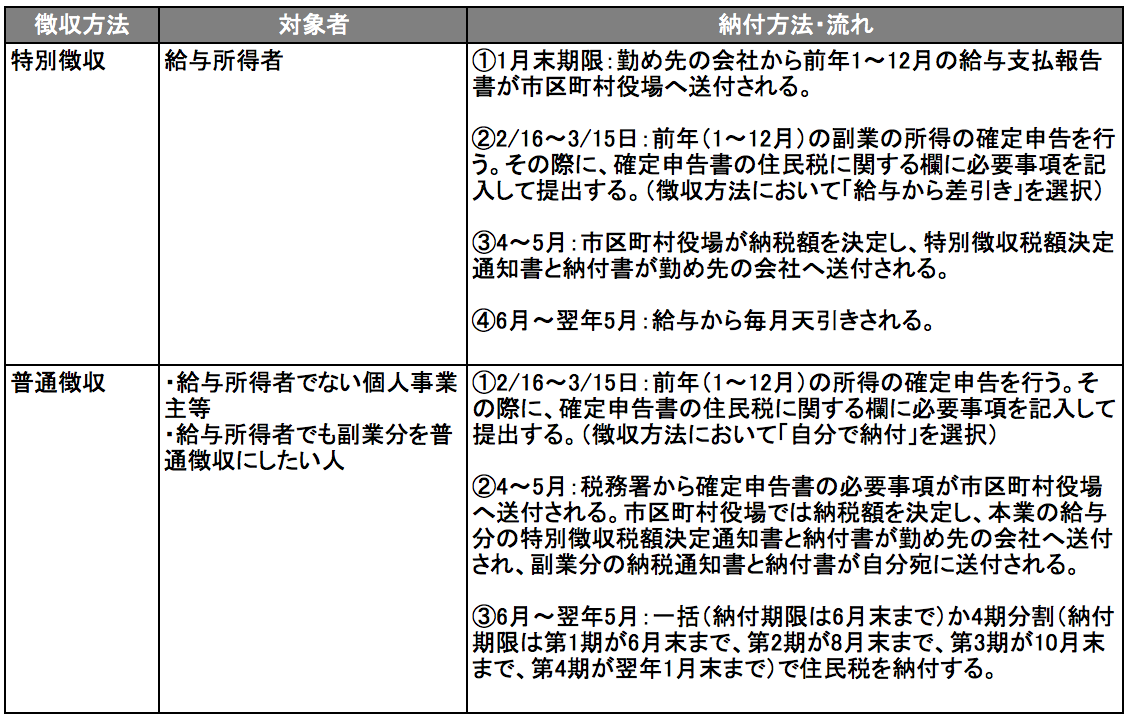

住民税については、徴収方法を「特別徴収」、「普通徴収」の2つから選ぶことができます。基本的に給与所得者は「特別徴収」しか選べませんが、副業が雑所得や事業所得等の場合は、副業分だけを「普通徴収」にすることも可能です。「特別徴収」というのは勤め先の企業が、本人の毎月の給与から住民税分を天引きして、本人に代わって地方自治体に住民税を納付する方法です。「普通徴収」というのは本人が直接住民税を地方自治体に納付する方法です。各々の納付方法と流れの詳細は下図の通りですが、「特別徴収」の場合には確定申告後、4〜5月にかけて市区町村が納税額を決定し、勤め先の会社に「特別徴収納税額決定通知書」と「納付書」を送付することで、6月から翌年5月にかけて、本人に支給する給与から毎月その分を天引きすることになります。「普通徴収」の場合には確定申告後、4〜5月にかけて市区町村が納税額を決定し、本業の給与分の特別徴収税額決定通知書と納付書を勤め先の会社に送付し、副業分の納税通知書と納付書は本人に送られ、一括支払いの場合には6月末までに一括でコンビニ等で支払い、4期分割の場合は第1期が6月末、第2期が8月末、第3期が10月末、第4期が翌年1月末までにコンビニ等で支払うことになります。

ちなみに別記事「副業の税金(確定申告、会社バレ対策など)【徹底解説】」で書いた通り、副業分の住民税についても「特別徴収」を選択すると、会社の給与以外に副業等の収入があることが勤め先の会社にバレる可能性がありますので、もしバレる可能性を少しでも減らしたい場合には「普通徴収」を選ぶようにしましょう。(「普通徴収」を選択した場合でも、念のため確定申告が終わった4月に市区町村に念のため「普通徴収」になっているか確認することをおすすめします。たまに役所の人が間違って手続きを進めてしまっている可能性があるため。)

<住民税の納付期限と納付方法>

- 納付期限:6月末(一括納付の場合)、第1期は6月末、第2期は8月末、第3期は10月末、第4期は翌年1月末(4期分割納付の場合)

図8:住民税の納付方法について(※クリックすると拡大画像が閲覧できます。)

9.まとめ

今回は副業の確定申告について徹底解説してみましたが、いかがでしたでしょうか?通常サラリーマンであれば収入に関する税金については会社が全てやってくれているため、確定申告は非常にとっつきにくいものに思えるかもしれませんが、一度経験すればそこまで毛嫌いするものではないなということに気がつくでしょう。特に最新のクラウド型会計ソフトの中には全く知識がなくてもお小遣い帳感覚で使え、確定申告書類まで自動で作成してくれるものもあるので、この機会にこれらの会計ソフトを使ってみるのもおすすめします。クラウド型会計ソフトの詳細については下記または別記事「【最新版】クラウド型会計ソフトを45項目で徹底的に比較!」に書いていますので、合わせて読んでみてください。

最後に、いくら確定申告がとっつきにくく、難しそうに思えても納税は義務であり、確定申告するのは当たり前ということを肝に銘じましょう。前述の通り、確定申告をしないと様々なペナルティがあります。副業でお金を稼いだら、副業での所得が20万円を超えた場合には確定申告を、20万円未満でも住民税の申告を必ず行いましょう。申告作業は単なる作業ではなく、あなたの1年を振り返る作業として考えるととても意義深いものになるとおもいますよ。

<確定申告書類をスムーズに作成するためのおすすめクラウド会計ソフト>

確定申告書類を最も簡単に作成するための方法は会計ソフトを使うことです。最近は銀行やクレジットカードやその他Webサービス等と連携して自動で取引データを読み込んでくれる「クラウド型の会計ソフト」が主流となってきており、私も使用していますが、Excelで帳簿作成、手書きで確定申告書類を作成していた時に比べて、帳簿付けや確定申告にかかる時間が1/10程度になりました。クラウド型会計ソフトは日々進化をし続けており、極端な話、副業レベルであれば日々お小遣い帳のように収支を記録していけば帳簿ができ、そのデータから確定申告書類を自動で作成してくれるようなレベルまでほぼ来ているような感じがあります。下記に主なクラウド型会計ソフトをご紹介しますので、参考にしていただければと思います。どのソフトも無料でいろいろ試せます。

1.freee

>【公式サイト】確定申告ソフト | クラウド会計ソフト freee

freeeは、2013年3月にfreee株式会社からリリースされたクラウド会計の先駆けとも言えるシェアNo.1の「クラウド型会計ソフト」です。簿記の知識がなくても帳簿付けや確定申告ができてしまうというコンセプトのもと開発されているため初心者に非常に使いやすい会計ソフトと言えるでしょう。

2.MFクラウド会計・確定申告

>【公式サイト】会計・確定申告ソフト「MFクラウド会計・確定申告」

MFクラウド会計・確定申告は、2014年2月に株式会社マネーフォワードからリリースされた「クラウド型会計ソフト」です。クラウド型会計ソフトの中では最も多くのクレジットカードやその他Webサービスと連携しており、一括で最大50の仕訳を登録できる等、効率化を進めるにあたって便利な機能が豊富です。

3.やよいの青色申告 オンライン

やよいの青色申告オンラインは、2014年1月に会計ソフトの大御所、弥生株式会社からリリースされた「クラウド型会計ソフト」です。インストール型の会計ソフト「弥生会計」が連続18年売上No.1という会計ソフトの大御所中の大御所がfreeeからは少し遅れましたがリリースしたクラウド型会計ソフトですから安定感は確かなものがあります。

<おすすめ記事>