収入を増やすために、クラウドソーシングやアフィリエイト等で副業をはじめる人は増えていると思います。しかし、副業で得た収入に対して税金は払う必要はあるのか?どのような税金がかかるのか?等、副業を始めてからいろいろ税金について考える人も多いのではないでしょうか?

サラリーマンの方は、お勤めの会社がこのような税金に関わる部分を社員の代わりに対応してくれるため、全く税金の知識がないなんて方も多いでしょう。

今回はそんな副業の所得にかかる税金の中でも、住民税にフォーカスを当てて徹底解説していきたいと思います。別記事「副業の税金(確定申告、会社バレ対策など)【徹底解説】」において副業の税金に関する全般的な話はまとめてありますので、そちらも是非、参考にしていただければと思います。

目次

- 1−1.副業の所得が何円でも住民税はかかる

- 1−2. 副業の住民税の計算方法

- 2−1.副業の所得が20万円超の場合は税務署に確定申告

- 2−2.副業の所得が20万円以下の場合は市区町村の役所に所得申告

- 3−1.住民税の支払い方法を特別徴収にすると副業がばれる?

- 3−2.住民税を普通徴収にしても医療費控除等によって副業がばれる?

1.副業の所得が何円を超えると住民税がかかる?

まずは、よくネット上で質問が繰り返されているテーマ「副業の所得が何円を超えると住民税がかかるのか?」について書きたいと思います。

1−1.副業の所得が何円でも住民税はかかる

ネット上に書かれている様々な情報を見ていくとたまに、「副業の所得が20万円を超えていなければ、税金は払わなくても良い」という情報が書かれていたりしますが、これは間違いです。

副業による所得が20万円以下の場合に支払わなくてよいのは、国に支払う「所得税」であり、住んでいる市区町村に支払う「住民税」は副業による所得がいくらであろうと支払う義務があります。

副業の税金の詳細については下記記事で書いていますので、合わせて読んでみてください。

1−2. 副業の住民税の計算方法

副業の所得に対する住民税は、別記事「副業の税金(確定申告、会社バレ対策など)【徹底解説】」で詳細は説明している通り、下記の計算式で計算できます。

<副業の住民税の計算式>

住民税額 = 課税所得 × 10% + 均等割額(約4000円程度) + 調整控除額

- 課税所得 = 給与所得 + 副業による所得 – 各種所得控除

- 副業による所得 = 副業による収入 – 必要経費

住民税は「所得割」、「均等割」という二つのルールが合わさって算出されます。なんだかややこしそうと感じるかもしれませんが、簡単に説明すると、「所得割」というのが課税所得に対して一律10%という所得の多さによって変動するもので、「均等割」というのは誰でも全員均等に4000円程度払ってくださいというものです。

住民税の計算式の詳細については、別記事「副業の税金(確定申告、会社バレ対策など)【徹底解説】」や「知らずに損してない?サラリーマン必読の節税対策【決定版】」でも説明をしていますので、こららも合わせて読んでみてください。

2.副業の住民税はどうやって支払う?

副業収入がある人全員が、住民税を払う必要があるのはご理解いただけたと思いますが、それではその住民税については、どこにいつのタイミングで申告をして、どのように支払うのでしょうか?これは、副業の所得が20万円を超えるか超えないかで、方法が変わりますので、その点を書いていきたいと思います。

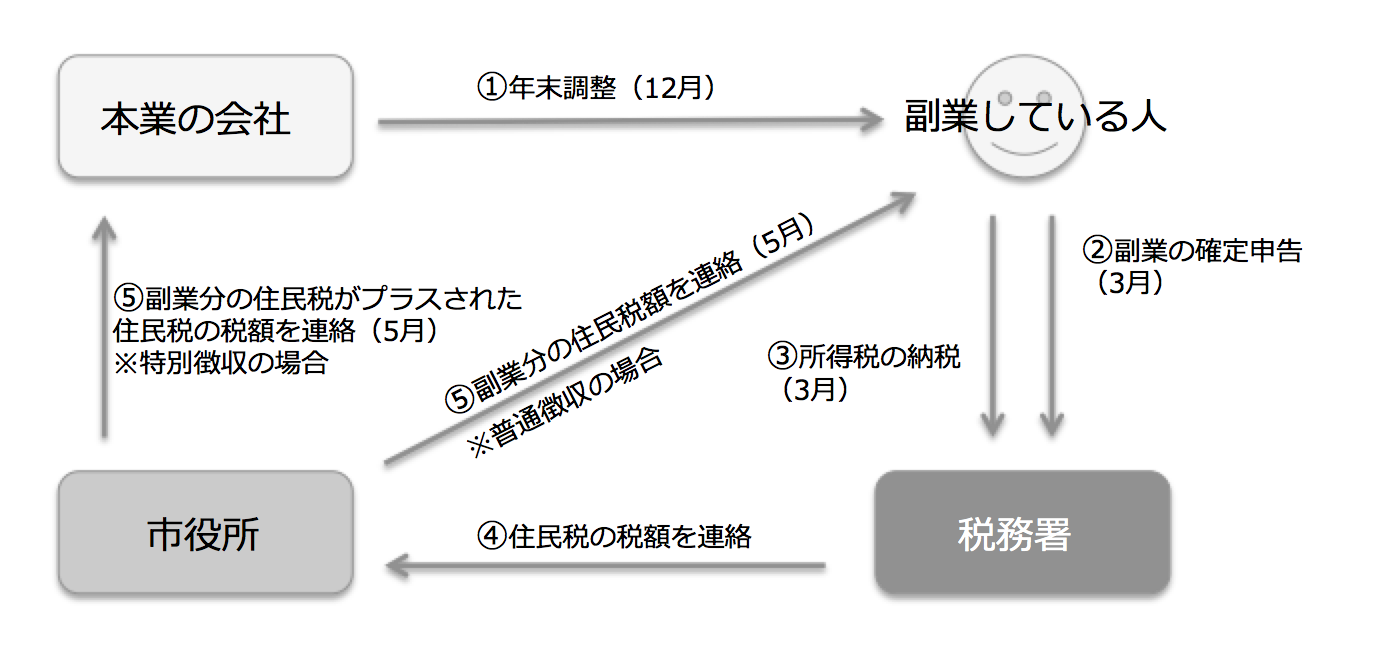

2−1.副業の所得が20万円超の場合は税務署に確定申告

副業の所得が20万円を超える場合には、毎年2月16日頃〜3月15日頃までに税務署に確定申告をすることによって、税務署からお住まいの市区町村に住民税額が通知されるため、その通知された金額を6月頃に支払うという流れになります。支払い方法としては、特別徴収を選択している場合には、本業の会社に副業分の住民税額が上乗せされた税額が通知されるため、いつもどおり本業の会社の給料からその分も天引きしてもらう形になります。普通徴収を選択している場合には、自宅に副業分の住民税の納税通知書が届くため、自分でコンビニ等で支払うことになります。(特別徴収、普通徴収については後ほど詳細をお伝えします。)

また確定申告の手順については、別記事にてご紹介したいと思います。

図1:副業の所得が20万円超の場合のフロー

2−2.副業の所得が20万円以下の場合は市区町村の役所に所得申告

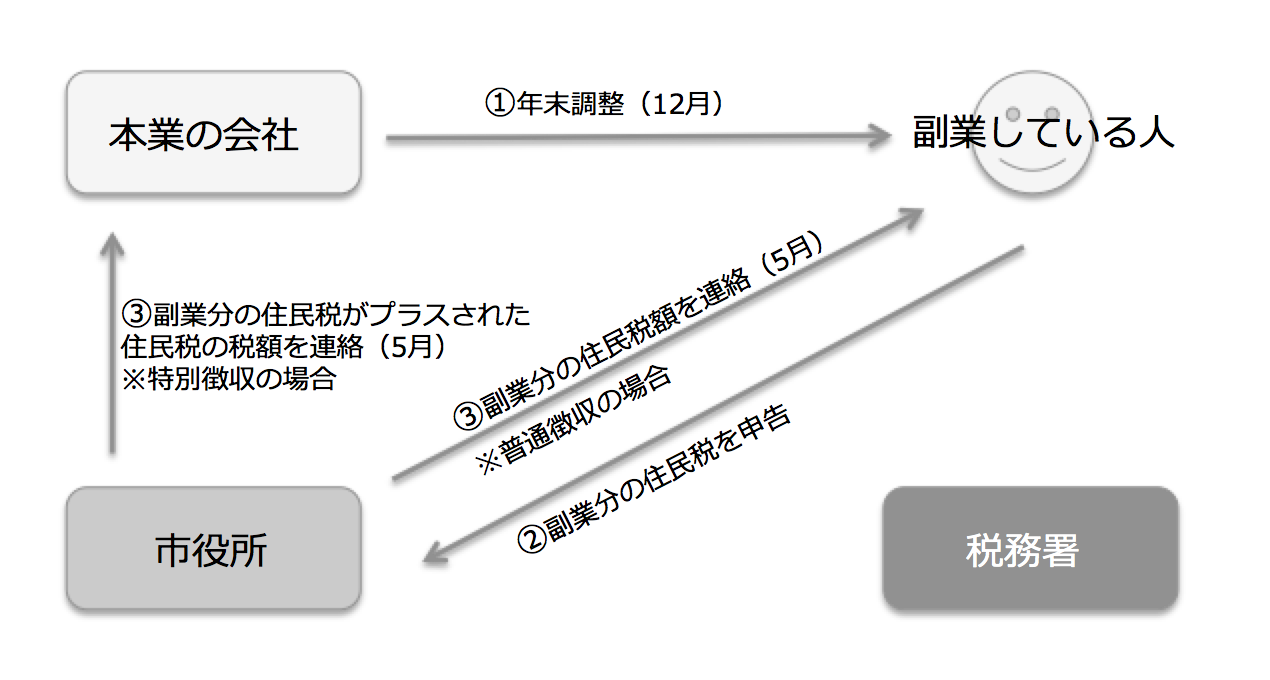

副業の所得が20万円以下の場合には、その副業分の所得に対する所得税はかからないため、確定申告は不要になります。(※副業所得が給与所得、退職所得の場合は、確定申告が必要になります。)よって、毎年2月16日頃〜3月15日頃までに税務署への確定申告ではなく、住んでいる市区町村の役所に直接、副業分の所得について申告し、住民税額を確定する必要があります。支払い方法としては、確定申告時と同様に6月頃、特別徴収を選択している場合には、本業の会社の給料からその分も天引きしてもらう形で、普通徴収を選択している場合には、自分でコンビニ等で支払うことになります。

図2:副業の所得が20万円以下の場合のフロー

市区町村役所への所得申告の手順については、下記記事にてまとめていますので、合わせて読んでもらえればと思います。

3.副業が会社にばれる要因の一つは住民税

続いて、こちらもネットでよく質問が書き込まれているテーマですが、「副業をしていることを会社にばれたくない」という話について書いていきたいと思います。実は、副業をしていることが会社にばれる要因の一つが、この「住民税」です。

3−1.住民税の支払い方法を特別徴収にすると副業がばれる?

先ほど、住民税の支払い方には「特別徴収」「普通徴収」の二つがあるというお話をしましたが、「特別徴収」を選択した場合には、会社の給料から副業分の住民税も天引きされるため、その住民税額によって、会社の経理担当から副業を推測される可能性がでてきます。副業の収入の多さによっては、運良くばれないケースもありますが、「特別徴収」を選択している場合はほぼばれると思っていた方がよいでしょう。

3−2.住民税を普通徴収にしても医療費控除等によって副業がばれる?

住民税の支払いを「普通徴収」にしたからといって完璧に会社に副業がばれないわけではありません。副業による所得が20万円以下の場合においても、年末調整では申告できない住宅ローン控除(1年目)や医療費控除を申告する場合は確定申告が必要になりますが、その確定申告の際に住民税がマイナスになる場合があります。その場合には、市区町村から本人にそのマイナス分を直接還付するのではなく、所得や控除の合計額を特別徴収をしている本業の会社に通知し(特別徴収税額通知書)、そしてその本業の会社が給料から天引きする住民税額を変更するという方法が一般的にとられているようです。

また、そもそも本業の会社への通知書に別の所得があるかどうかを示す欄を作っている市区町村もあるようなので、100%ばれるのを防ぐのは難しい状況ではないかと思います。もし、どうしても会社に副業がばれたくない場合には、そのようなサポートをしている税理士さんもいるようなので、ご相談してみると良いでしょう。

4. まとめ

今回は副業に関する住民税についてフォーカスを当てて徹底解説してみましたが、いかがでしたでしょうか?重要なポイントとしては、副業の所得がある限り、住民税は毎年必ず支払う必要があるという認識を持つこと大事です。もし万が一、過去副業による所得があったが申告をしていない場合には、今からでも良いので申告をし税金を払うことをおすすめします。節税は大事だと思いますが、脱税は犯罪ですので、絶対にやめましょう。

<副業の確定申告や住民税申告の効率化を実現するクラウド会計ソフト>

副業している皆さんの悩みの種の一つが、帳簿付けや確定申告(または住民税の申告)だと思います。確定申告や住民税の申告は専門的な知識を伴い、難しく感じている方も多いのではないかと思います。

そこで、副業の確定申告や住民税申告の効率化を図るためにおすすめしたいのが会計ソフトです。個人事業主の方であれば大半の方が会計ソフトを使っていると思いますが、副業だと会計ソフトを使うほどではないかなと思う人が多いようです。しかし、私も副業ですが会計ソフトを使っており、Excelで帳簿付けしたり確定申告書類を手書きで用意してたころに比べ格段に楽になりました。

最近は銀行やクレジットカードやその他Webサービス等と連携して自動で取引データを読み込んでくれる「クラウド型の会計ソフト」が主流となってきており、私もクラウド型会計ソフトを使っているのですが、感覚的に記帳でき、自動で確定申告書類も作成してくれるので、帳簿付けや確定申告にかかる時間が1/10程度になりました。下記に主なクラウド型会計ソフトをご紹介しますので、参考にしていただければと思います。どのソフトも無料でいろいろ試せます。

1.freee

>【公式サイト】確定申告ソフト | クラウド会計ソフト freee

freeeは、2013年3月にfreee株式会社からリリースされたクラウド会計の先駆けとも言えるシェアNo.1の「クラウド型会計ソフト」です。簿記の知識がなくても帳簿付けや確定申告ができてしまうというコンセプトのもと開発されているため初心者に非常に使いやすい会計ソフトと言えるでしょう。

2.MFクラウド会計・確定申告

>【公式サイト】会計・確定申告ソフト「MFクラウド会計・確定申告」

MFクラウド会計・確定申告は、2014年2月に株式会社マネーフォワードからリリースされた「クラウド型会計ソフト」です。クラウド型会計ソフトの中では最も多くのクレジットカードやその他Webサービスと連携しており、一括で最大50の仕訳を登録できる等、効率化を進めるにあたって便利な機能が豊富です。

3.やよいの青色申告 オンライン

やよいの青色申告オンラインは、2014年1月に会計ソフトの大御所、弥生株式会社からリリースされた「クラウド型会計ソフト」です。インストール型の会計ソフト「弥生会計」が連続18年売上No.1という会計ソフトの大御所中の大御所がfreeeからは少し遅れましたがリリースしたクラウド型会計ソフトですから安定感は確かなものがあります。

<おすすめ記事>