以前、別記事「知らずに損してない?サラリーマン必読の節税対策【決定版】」において所得控除については解説させていただきましたが、所得税における所得控除の話がメインでしたので、今回は住民税の所得控除について解説したいと思います。

そもそも所得税と住民税で所得控除が違うの?という方も多いと思いますので、まずは住民税と所得税の所得控除の違いについてご説明した上で、具体的に住民税の所得控除の内容についてまとめていきたいと思います。

また、住民税と所得税で所得控除額が違うということは非課税限度額も各々で変わってきますので、そちらの話題についても、少し今回の記事で触れたいと思います。

目次

- 1−1.住民税における給与所得控除

- 1−2.住民税における各種その他所得控除について

- 1−2−1.基礎控除(住民税)

- 1−2−2.配偶者控除(住民税)

- 1−2−3.配偶者特別控除(住民税)

- 1−2−4.扶養控除(住民税)

- 1−2−5.障害者控除(住民税)

- 1−2−6.寡婦(寡夫)控除(住民税)

- 1−2−7.勤労学生控除(住民税)

- 1−2−8.青色申告特別控除(住民税)

- 1−2−9.雑損控除(住民税)

- 1−2−10.医療費控除(住民税)

- 1−2−11.社会保険料控除(住民税)

- 1−2−12.小規模企業共済等掛金控除(住民税)

- 1−2−13.生命保険料控除(住民税)

- 1−2−14.地震保険料控除(住民税)

- 1−2−15.寄付金控除(住民税)

- 2−1.住民税の非課税限度98万円の壁

- 2−2.その他住民税や社会保険に関わる収入の壁

1.住民税と所得税における所得控除の違い

住民税と所得税の所得控除の違いについて、まず説明していきたいと思います。基本的には所得控除の項目はほぼ一緒ですが、各控除の金額が異なってきます。

1−1.住民税における給与所得控除

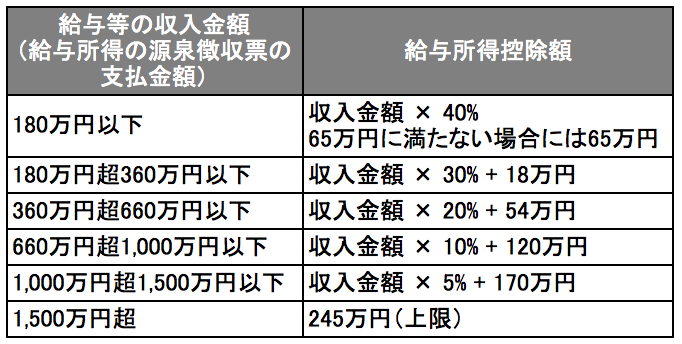

まず、給与所得控除について説明していきたいと思います。給与所得控除とは、勤務先に雇われて、給与を支払われている正社員・派遣社員・アルバイト・パートの方が対象となる所得控除になります。自営業であれば経費を計上することができますが、給与所得者の場合は、収入から直接税金が課せられてしまうので、その分税制優遇しましょうというのが給与所得控除になります。さて、この給与所得控除についてですが、住民税と所得税で計算方法、金額は変わるのでしょうか?給与所得控除については、住民税と所得税で変わらず、下記の表の通りになります。

図1:給与所得控除額の計算式

※給与所得控除については国税庁のホームページで詳細をご確認ください。

※本来は年収126.8万円〜660万円未満の給与所得を求めるには国税庁の所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)により給与所得金額を求めます。詳細を知りたい方はこちらも合わせて参考にしてみてください。

1−2.住民税における各種その他所得控除について

その他の所得控除についても、控除の項目としては所得税と変わりません。別記事「知らずに損してない?サラリーマン必読の節税対策【決定版】」でご説明した通り、所得控除は下記の通り大きく分けると2つに分かれます。1つ目は「個人事情を考慮した控除(人的控除)」で、2つ目は「社会政策上の事情に配慮した控除(物的控除)」になります。ただし、各控除の金額が住民税と所得税では異なります。順番に解説していきましょう。

<個人事情を考慮した控除(人的控除)>

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 障害者控除

- 寡婦(寡夫)控除

- 勤労学生控除

- 青色申告特別控除

<社会政策上の事情に配慮した控除(物的控除)>

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄付金控除

1−2−1.基礎控除(住民税)

「基礎控除」については、所得税と金額が異なり下記になります。

- 概要:基礎控除はすべての納税者が無条件に差し引ける所得控除になります。

- 対象者:すべての納税者

- 控除額:33万円 ※所得税の場合は、38万円

詳細情報はお住まいの市区町村のホームページを確認してみてください。

1−2−2.配偶者控除(住民税)

「配偶者控除」については、所得税と金額が異なり、下記になります。

- 概要: 収入がない、または少ない配偶者がいる場合には税制優遇してあげましょうという所得控除になります。

- 対象者:控除対象(年間の合計所得金額が38万円以下)の妻や夫(配偶者)がいる納税者

- 控除額:33万円(一般の控除対象配偶者)、38万円(その年12月31日現在の年齢が70歳以上の控除対象配偶者)※所得税の場合は38万円(一般の控除対象配偶者)、48万円(その年12月31日現在の年齢が70歳以上の控除対象配偶者)

詳細情報はお住まいの市区町村のホームページを確認してみてください。

1−2−3.配偶者特別控除(住民税)

「配偶者特別控除」についても所得税と金額が異なり、下記になります。

- 概要: 配偶者の所得が38万円以上で「配偶者控除」の対象外だとしても、配偶者の所得金額等によって控除が受けられます。

- 対象者:配偶者の年間合計所得金額が38万円以上76万円未満など

- 控除額:配偶者の合計所得金額により変動します(最高33万円)※所得税の場合、最高38万円

詳細情報はお住まいの市区町村のホームページを確認してみてください。

1−2−4.扶養控除(住民税)

「扶養控除」についても所得税と金額が異なり、下記になります。

- 概要: 収入がない、または少ない扶養親族がいる場合には税制優遇してくれる所得控除になります。

- 対象者:控除対象(その年の12月31日現在の年齢が16歳以上で、年間の合計所得金額が38万円以下等)の扶養親族がいる納税者

- 控除額:33万円(一般の控除対象扶養親族)、45万円(特定扶養親族)、38万円or45万円(老人扶養親族)※所得税の場合は、38万円(一般の控除対象扶養親族)、63万円(特定扶養親族)、48万円or58万円(老人扶養親族)

詳細情報はお住まいの市区町村のホームページを確認してみてください。

1−2−5.障害者控除(住民税)

「障害者控除」については所得税の金額とは異なり、下記になります。

- 概要: 障害を持った配偶者や扶養親族がいる場合には税制優遇してあげましょうという所得控除になります。

- 対象者: 障害者に当てはまる控除対象配偶者や扶養親族がいる納税者

- 控除額:26万円(特別障害者に該当する場合は30万円、同居特別障害者に該当する場合は53万円)※所得税の場合は27万円(特別障害者40万円、同居特別障害者75万円)

詳細情報はお住まいの市区町村のホームページを確認してみてください。

1−2−6.寡婦(寡夫)控除(住民税)

「寡婦(寡夫)控除」については所得税と金額が異なり、下記になります。

- 概要:夫、妻と死別または離婚して再婚しないでいる場合に子供等の扶養親族がいる場合には税制優遇するという控除になります。

- 対象者:所得税法上の寡婦(寡夫)に該当する納税者

- 控除額:26万円(特定の寡婦に該当する場合には30万円)※所得税の場合には27万円(特定の寡婦に該当する場合には35万円)

詳細情報はお住まいの市区町村のホームページを確認してみてください。

1−2−7.勤労学生控除(住民税)

「勤労学生控除」についても所得税と金額が異なり、下記になります。

- 概要: 納税者本人が働きながら学んでいる学生の場合に、税制優遇してあげましょうという所得控除になります。

- 対象者:所得税法の勤労学生に該当する納税者

- 控除額:26万円 ※所得税の場合は27万円

詳細情報はお住まいの市区町村のホームページを確認してみてください。

1−2−8.青色申告特別控除(住民税)

「青色申告特別控除」については所得税と金額は同じです。

- 概要: 青色申告者が一定の要件を満たすことで所得控除が受けられる制度になります。

- 対象者:青色申告者

- 控除額:65万円

詳細情報はお住まいの市区町村のホームページを確認してみてください。

1−2−9.雑損控除(住民税)

「雑損控除額」についても所得税と金額は変わりません。

- 概要: 災害、盗難、横領等によって、損害を受けた場合に税制優遇してくれる所得控除になります。

- 対象者:災害または盗難、横領によって損害を受けた納税者、または配偶者その他親族(総所得金額等が38万円以下)

- 控除額:次のうちいずれか多い方の金額(1)(差引損失額)-(総所得金額等)×10%、(2)(差引損失額のうち災害関連支出の金額)-5万円

詳細情報はお住まいの市区町村のホームページを確認してみてください。

1−2−10.医療費控除(住民税)

「医療費控除」についても所得税と金額は変わりません。

- 概要:医療費を多く支払った人には税制上優遇しましょうという制度です。

- 対象者: 納税者本人または配偶者その他親族の医療費を支払った納税者

- 控除額: 支払った医療費 – 各種支給された保険金など – 10万円※ = 医療控除の対象となる金額(最高で200万円)※その年の総所得金額等が200万円未満の場合、総所得金額等5%になります。

詳細情報はお住まいの市区町村のホームページを確認してみてください。

1−2−11.社会保険料控除(住民税)

「社会保険料控除」についても所得税と金額は変わりません。

- 概要: 社会保険料をきちんと払っている人には税制上で優遇しましょうという制度です。

- 対象者:納税者本人または配偶者その他親族の社会保険料を払っている場合

- 控除額:支払った社会保険料と同額

詳細情報はお住まいの市区町村のホームページを確認してみてください。

1−2−12.小規模企業共済等掛金控除(住民税)

「小規模企業救済等掛金控除」についても所得税と金額は変わりません。

- 概要:小規模企業共済法に規定する共済契約の掛金、確定拠出年金法に規定する個人型年金の加入者掛金及び心身障害者扶養共済制度の掛金を支払っている場合に税制優遇しましょうという制度です。

- 対象者:小規模企業共済法に規定される共済契約の掛金、確定拠出年金法に規定される個人型年金の加入者掛金及び心身障害者扶養共済制度の掛金を支払った納税者

- 控除額:その年に払った掛金の全額

詳細情報はお住まいの市区町村のホームページを確認してみてください。

1−2−13.生命保険料控除(住民税)

「生命保険料控除」については所得税の金額とは最高金額が異なり、下記になります。

- 概要: 生命保険等に加入して万が一のケースに備えている人には税制優遇してあげましょうという所得控除になります。

- 対象者:生命保険料や介護医療保険料、個人年金保険料を支払っている納税者

- 控除額:年間の支払い保険料によって変動(最高7万円)※所得税は最高10万円

詳細情報はお住まいの市区町村のホームページを確認してみてください。

1−2−14.地震保険料控除(住民税)

「地震保険料控除」については、所得税の金額とはこちらも最高金額が異なり、下記になります。

- 概要:地震保険に加入して何かあった場合に備えている人には税制優遇してあげましょうという所得控除になります。

- 対象者:地震損害部分の保険料や掛金を支払っている納税者

- 控除額:年間の支払い保険料によって変動(最高2万5000円)※所得税は最高5万円

詳細情報はお住まいの市区町村のホームページを確認してみてください。

1−2−15.寄付金控除(住民税)

「寄付金控除」については所得税と住民税で下記の通り異なり、さらにふるさと納税の場合は住民税については特例控除を受けることが可能です。

- 概要: 国や地方公共団体などに寄付をしたひとには税制上優遇しましょうという所得控除になります。

- 対象者:国や地方公共団体、特定国益増進法人などに対して「特定寄付金」支払った納税者

- 控除額:基本控除額 + 特例控除額(基本控除額 = 寄付金※1 – 2000円 × 10%、特例控除※2 = (寄付金 – 2000円)× 90% – 0〜40%)※1総所得金額等の30%を限度、※2ふるさと納税のみに適用され、個人住民税所得割額の1割を限度 ※所得税の場合は、次の(1)、(2)のいずれかの低い金額 – 2000円:(1)その年に支出した特定寄付金の額の合計額、(2)その年の総所得金額等の40%相当率。

詳細情報はお住まいの市区町村のホームページを確認してみてください。ふるさと納税の詳細は総務省のホームページ(総務省|ふるさと納税ポータルサイト|ふるさと納税のしくみ|税金の控除について)をご確認ください。詳細はまた別記事でも書こうと思います。

2.住民税と所得税の控除額の違いで生まれる壁

住民税と所得税の控除額が異なることによって、「98万円の壁」と呼ばれるものが生まれます。

2−1.住民税の非課税限度98万円の壁

住民税と所得税の所得控除が異なるということは、住民税と所得税の非課税上限が異なるということです。所得税の非課税上限は103万円(給与所得控除:65万円 + 基本控除:38万円)ですが、住民税の非課税上限は98万円(給与所得控除:65万円 + 基本控除:33万円)になります。時々、103万円までの給与収入であれば税金が全くかからないと考えている人がいるようですが、98万円を超えると住民税はかかってきますので、この点は気をつけておきましょう。これを98万円の壁と言ったりします。

ただし、実際には103万円の給与収入だった場合の住民税は5000円程度なので、98万円の壁は超えて、103万円稼いで5万円の収入が増えて、5000円の税金を引かれた方が良いという人も多くいると思いますので、参考までに知っておいていただければと思います。

2−2.その他住民税や社会保険に関わる収入の壁

「98万円の壁」以外にも下記のような壁が税金や社会保障に関わる収入の問題としてあります。また、これらの壁については別記事にて解説したいと思います。ひとまず簡単にご紹介しておこうと思います。

103万円の壁:先ほど「98万円の壁」でご説明した通り、年間の収入が103万円以下でも住民税はかかってしまいますが、所得税は基礎控除と給与所得控除により全くかかりません。しかし、年間の収入が103万円を超えてしまうと所得税もかかってきます。そして、所得税・住民税の「配偶者控除」の対象からはずれ、「扶養者控除」の対象からもはずれます。これを「103万円の壁」と呼びます。(ちなみに、「配偶者控除」の対象ではなくなりますが、「配偶者特別控除」の対象者ではあります。)

130万円の壁:年間の収入が130万円を超えると「社会保険」における「扶養」の対象からはずれてしまいます。つまりは「健康保険料」、「国民年金保険料」の支払いが必要になるということです。これを「130万円の壁」と呼びます。実際に計算してみると年間130万円以上の収入の場合には、170万円程度以上の収入を稼がないと129万円の収入の方が手取りは多くなります。これら社会保険料は130万円の年収を超えた時点で一気に負担となってきますので、この壁を超えるかは慎重に判断したほうが良いでしょう。

141万円の壁:配偶者特別控除がなくなる壁になります。

3. まとめ

今回は、住民税の所得控除について、いろいろ書いてみましたがいかがでしたでしょうか?住民税と所得税で所得控除額が異なるというのは、なんともややこしいものですが、ひとまず分かってしまえば、少しずつ慣れてくるものです。この記事が皆さんの住民税の理解に少しでも役立てば嬉しいです。

また、「所得税の所得控除」や「源泉徴収票の見方」、「所得税、住民税の計算方法」等について、別記事「知らずに損してない?サラリーマン必読の節税対策【決定版】」においていろいろ解説しておりますので、こちらも合わせてお読みください。

しかし、このような税金についてまとめるたびに思いますが、税金のルールは非常に複雑ですね。なかなか簡単に説明できるものではないですね。だからこそ、このような解説ブログの意味があるとも言えるのですが、もっとわかりやすく解説できるよう、自分も勉強を続けたいと思います。

<確定申告、住民税申告を簡単に行うならクラウド会計ソフト>

日々の帳簿付けや確定申告(または住民税の申告)はにどのくらい皆さんは時間を使っていますか?この時間を他の作業や仕事に回せたらどんだけ嬉しいか、と私もよく考えていて、友人からクラウド型会計ソフトが良いらしいという話を受けて以前使い始めてみたのですが、これが非常に良いので皆さんにも参考にして欲しいと思い、紹介しておきます

クラウド型会計ソフトは、銀行やクレジットカードやその他Webサービス等と連携して自動で取引データを読み込んでくれるため、記帳も楽になり、自動で確定申告書類も作成してくれます。私はクラウド型会計ソフトにしてから帳簿付けや確定申告にかかる時間が1/10程度になりました。下記に主なクラウド型会計ソフトをご紹介しますので、参考にしていただければと思います。どのソフトも無料でいろいろ試せます。

1.freee

>【公式サイト】確定申告ソフト | クラウド会計ソフト freee

freeeは、2013年3月にfreee株式会社からリリースされたクラウド会計の先駆けとも言えるシェアNo.1の「クラウド型会計ソフト」です。簿記の知識がなくても帳簿付けや確定申告ができてしまうというコンセプトのもと開発されているため初心者に非常に使いやすい会計ソフトと言えるでしょう。

2.MFクラウド会計・確定申告

>【公式サイト】会計・確定申告ソフト「MFクラウド会計・確定申告」

MFクラウド会計・確定申告は、2014年2月に株式会社マネーフォワードからリリースされた「クラウド型会計ソフト」です。クラウド型会計ソフトの中では最も多くのクレジットカードやその他Webサービスと連携しており、一括で最大50の仕訳を登録できる等、効率化を進めるにあたって便利な機能が豊富です。

3.やよいの青色申告 オンライン

やよいの青色申告オンラインは、2014年1月に会計ソフトの大御所、弥生株式会社からリリースされた「クラウド型会計ソフト」です。インストール型の会計ソフト「弥生会計」が連続18年売上No.1という会計ソフトの大御所中の大御所がfreeeからは少し遅れましたがリリースしたクラウド型会計ソフトですから安定感は確かなものがあります。

<おすすめ記事>